С 01.07.2021 организации и ИП обязаны заполнять счет-фактуру по новому бланку, утвержденному Постановлением Правительства России № 534 от 02.04.2021.

В статье предлагаем скачать обновленный бланк и образец заполнения документа, а также приводим сводные данные обо всех изменениях, которые вводятся в отношении оформления счетов-фактур с 01 июля 2021 года.

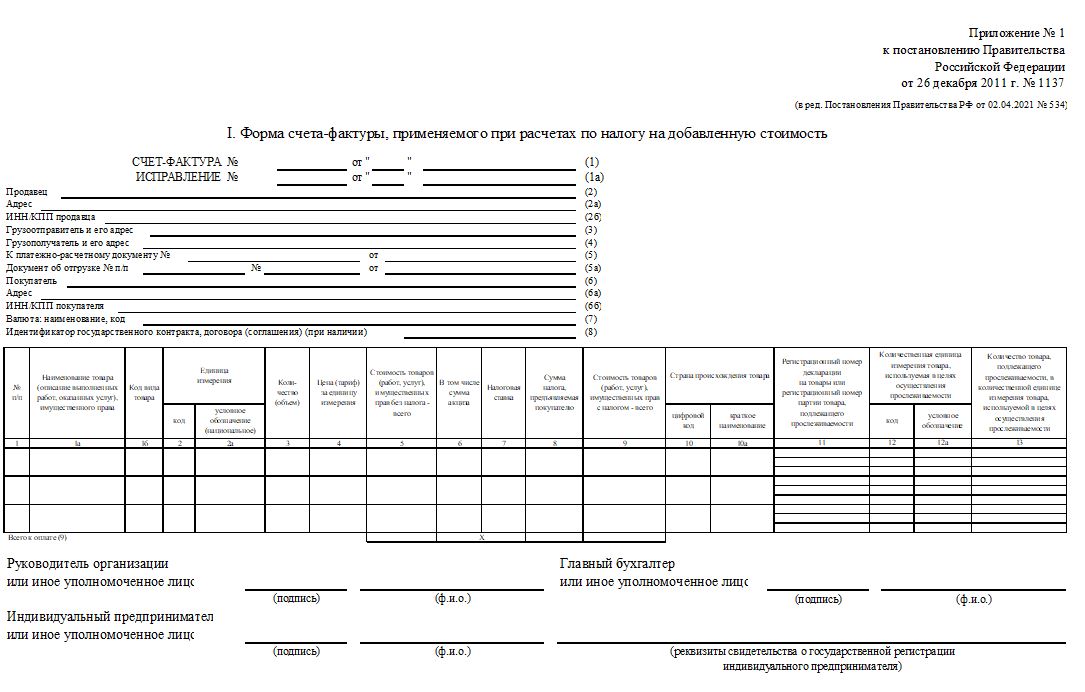

Новая форма счета-фактура с 01.07.2021

С 1 июля 2021 года начинают действовать новые правила оформления счета-фактуры (сокращенно – СФ). Обновленные формы этого документа будут применять не только юридические лица, но и индивидуальные предприниматели.

Постановление Правительства России № 1137 от 26.12.2011 (далее – Постановление № 1137), определяющее бланк документов, используемых при расчетах по НДС, и порядок их составления, претерпело изменения, внесенные Постановлением Правительства России № 534 от 02.04.2021 (далее – Постановление № 534). Указанные поправки вступают в силу с 01.07.2021. В том числе изменилась формы счета-фактуры.

Основанием для внесения изменений в новый бланк счета-фактуры и целого ряда других документов, связанных с расчетами по НДС (налогу на добавленную стоимость), является внедрение так называемой системы прослеживаемости, вводимой на постоянной основе в соответствии с законом № 371-ФЗ от 09 ноября 2020 года.

Посредством закона № 371-ФЗ были внесены изменения в соответствующие положения Налогового кодекса РФ и федеральный закон о налоговых органах РФ.

Назначение указанной системы прослеживаемости – непрерывный контроль над потоками импортных товаров, осуществляемый от момента ввоза данных товаров на территорию России до момента их продажи конечным потребителям. Соответственно, счета-фактуры и другие документы, которые согласно Постановлению № 1137 используются в расчетах по НДС, должны применяться как инструменты контроля прослеживаемых товаров, что обеспечивается изменениями, предусмотренными Постановлением № 534 и вступающими в силу с июля 2021.

Система прослеживаемости распространяется пока только лишь на ограниченный перечень товаров (более точный список товаров ещё предстоит утвердить Правительству РФ). Сейчас в этом перечне имеются целый ряд позиций, относящихся к бытовой технике, транспортным средствам специального назначения (например, погрузчики, экскаваторы), электронике, предметам мебели. Кроме того, в предварительном списке прослеживаемых товаров указаны срезанные цветы и детские коляски.

Определенный реквизит новой формы счета-фактуры – регистрационный номер партии товара (сокращенно – РНПТ) – будет применяться налоговой службой для отслеживания оборота оговоренной продукции в пределах РФ.

При этом РНПТ формируется из двух реквизитов таможенной декларации – номера этой декларации и порядкового номера, присвоенного отслеживаемому товару в данной декларации.

Электронный оборот счетов-фактур, который вводится с 01.07.2021 для реализации отслеживаемых товаров (с учетом установленных исключений), будет способствовать мониторингу, осуществляемому органами ФНС согласно закону № 371-ФЗ от 09.11.2020.

С 01.07.2021 меняется также форма книги покупок и книги продаж.

Если организация или ИП используют УПД (универсальный передаточный документ), то заполнять его нужно с учетом новых правил — подробности здесь.

Перечень изменений в оформлении с 1 июля 2021

Изменения условно подразделяются на 2 группы:

- Поправки, касающиеся всех налогоплательщиков, составляющих счета-фактуры в процессе своей деятельности.

- Изменения, затрагивающие только тех налогоплательщиков, которые осуществляют продажу прослеживаемых товаров.

Изменения в новом бланке для всех лиц:

- Появилась строка 5а, предназначенной для отображения номера и даты соответствующего отгрузочного документа (например, накладной). Если в С/Ф фиксируются сведения о нескольких отгрузках одновременно, номера/даты соответствующих отгрузочных документов (накладных) перечисляются через точку с запятой в данной строке.

- Расширилась графа 1, относящаяся к табличной части новой формы. В данной графе будет отображаться порядковый номер вносимой записи товаров. При этом в графе 1а фиксируются товарные наименования, а в графе 1б – специальные коды, которые присваиваются данным товарам.

- Изменилось название графы 11. В ней отражается РНПТ. Если ввозимая продукция не является прослеживаемой, в указанной графе отражают регистрационный номер соответствующей декларации на товары.

Изменения в новой формы для лиц, осуществляющих продажу прослеживаемых товаров:

- В графе 11, изменившей свое наименование, следует отражать соответствующий РНПТ для партии прослеживаемых товаров.

- Появилась графа 12. Она используется для отражения кода единицы измерения прослеживаемого товара.

- Появилась графа 12а. Она применяется для указания соответствующего условного обозначения, присвоенного единице измерения конкретного товара по системе ОКЕИ.

- Появилась графа 13. Она предназначена для отражения количества товара, исчисляемого в надлежащей единице изменения, применяемой для целей прослеживаемости.

Кроме того, в новой форме для вышеперечисленных граф 11-13 к одной строке можно формировать определенное количество подстрок. Такая опция пригодится, если товары, которые прослеживаются, имеют одинаковые название/цену/единицу измерения, но различающиеся РНПТ.

Когда и как заполняется

Счета-фактуры формируются, если продаются товары (услуги), относящиеся к объектам налогообложения НДС. Соответствующие правила четко регламентируются п. 3 ст. 169 Налогового кодекса РФ, а некоторые исключения оговорены содержанием ст. 149 НК РФ. С 1 июля 2021 года СФ обязательно оформляются при продаже прослеживаемых товаров.

Законом № 371-ФЗ от 09.11.2020 оговорено, что продавцы прослеживаемых товаров составляют необходимые с/ф только в электронном виде. Бумажный носитель разрешено использовать, если прослеживаемая продукция продается обычному гражданину или самозанятому (плательщику НПД), реализуется в порядке реэкспорта, а также в тех случаях, когда данная продукция вывозится из России в прочие страны, участвующие в ЕАЭС.

Таким образом, новая форма будет включать с 01.07.2021 такие строки:

- 1 – идентифицирующие реквизиты с/ф (его номер/дата).

- 2/2а/2б – сведения о продавце (наименование, адрес, реквизиты).

- 3/4 – информация об отправителе/получателе груза.

- 5/5а – реквизиты платежного/отгрузочного документа.

- 6/6а/6б – информация о покупателе (название юрлица, адрес, его ИНН/КПП).

- 7 – обозначение/код используемой валюты.

- 8 – информация о госконтракте (если заключался).

Табличная часть новой формы содержит такие сведения:

- Номер записи / название / код проданного товара.

- Сведения о единице измерения.

- Количество/цена проданного товара.

- Стоимость.

- Наличие/сумма акциза.

- Ставка/сумма НДС.

- Стоимость, включающая НДС.

- Данные страны-изготовителя.

- РНПТ.

- Единица измерения (если прослеживаемая продукция).

- Количество продукции (если она прослеживаемая).

Графы 12/12а/13 подлежат заполнению лишь только в тех случаях, когда реализованный товар относится к категории прослеживаемых.