Если в 2022 году было оплачено обучение (свое, ребенка, брата, сестры), то в 2023 году можно вернуть 13 процентов от расходов в пределах социального налогового вычета — для возврата налога нужно заполнить 3-НДФЛ, образец заполнения можно скачать ниже.

В 2023 году форма декларации изменилась, поэтому нужно оформлять новую актуальную форму. Чтобы вернуть НДФЛ за 2022 год, нужно подать документы в налоговую в любой день 2023 года.

- Новая форма 3-НДФЛ в 2023 году

- Кто может вернуть НДФЛ 13 процентов за обучение

- Порядок и сроки подачи декларации для возврата налога

- Как заполнить 3-НДФЛ на социальный вычет за учебу за 2022 год

- Титульный лист

- Раздел 1

- Приложение к Разделу 1

- Раздел 2

- Приложение 1

- Приложение 5

- Скачать бланк и образец заполнения

Новая форма 3-НДФЛ в 2023 году

С 1 января 2023 форма налоговой декларации в очередной раз изменилась, в новом бланке учтены изменения, внесенные в Налоговый кодекс РФ в 2022 году.

Актуальный бланк 3-НДФЛ утвержден Приказом ФНС России №ЕД-7-11/880@ от 22.09.2022.

В новой форме поменялись штрих-коды каждой страницы. Заметно сократилась форма заявления на возврат налога, что важно при заполнении декларации на социальный вычет за обучение. Также были внесены изменения в формулировки полей, добавлены и удалены отдельные строки. Полный перечень изменений новой 3-НДФЛ.

Кто может вернуть НДФЛ 13 процентов за обучение

Право на возврат налога в 2023 году есть у человека, который одновременно соответствует следующим критериям:

- в 2022 году он оплатил обучение (за себя, за детей до 24 лет, за брата или сестру до 24 лет);

- имеются документы, подтверждающие оплату (чеки, квитанции);

- имеется документ, подтверждающий факт оказания образовательной услуги (договор);

- у учебного заведения есть государственная аккредитация на оказание образовательных услуг;

- у налогоплательщика в 2022 году был доход, с которого удержан НДФЛ (в 2023 году вернуть получится ту сумму налога, которая не превышает уплаченный за 2022 год НДФЛ);

- обучение детей, брата или сестры является очным;

- учеба оплачена не средствами материнского капитала.

Вернуть можно 13 процентов от расходов на оплату обучения. Потраченная сумма ограничивается величиной социального налогового вычета:

- 120 000 руб. — за себя (в эту сумму можно включить расходы по всем видам социального вычета — обучение, лечение, физкультурные услуги, расходы на добровольное страхование, взносы в НПФ, налогоплательщик сам выбирает, что включить в этот вычет);

- 50 000 руб. — за детей (можно включить расходы не только на обучение, но и на лечение, спортивные секции).

Максимальные суммы НДФЛ, которые можно вернуть в 2023 году за обучение:

- 15 600 руб. — за себя;

- 6 500 руб. — за ребенка.

Размер возвращаемого налога в 2023 году ограничивается не только суммой социального налогового вычета, но и размером уплаченного НДФЛ в 2022 году. Нельзя вернуть больше налога, чем было уплачено.

Пример:

Человек за 2022 год заработал 90 000 руб., с которого удержан подоходный налог 11 700.

В 2022 году он оплатил свое обучение по получению второго высшего образование в аккредитованном университете в размере 150 000 руб.

Гражданин может воспользоваться вычетом 120 000, однако его налогооблагаемый доход за 2022 год составил только 90 000, значит, за вычет берется сумма 90 000, и вернуть он сможет только 11 700.

Неиспользованная сумма социального вычета на последующие годы не переносится.

Порядок и сроки подачи декларации для возврата налога

Для возврата налога за обучение налогоплательщик должен обратиться в ФНС со следующими документами:

- форма 3-НДФЛ;

- справка о доходах за 2022 год — на ее основании в том числе оформляется декларация;

- договор об оказании образовательных услуг;

- квитанции, чеки, документы об оплате обучения.

Подать документы в налоговый орган можно лично либо через личный кабинет налогоплательщика на сайте ФНС. Второй способ удобнее и предпочтительнее.

Заполнить декларацию 3-НДФД можно:

- вручную — главное убедиться, что заполняемый бланк актуален на 2023 год;

- на компьютере — также проверить актуальность формы;

- в программе Декларация 2022 — можно скачать бесплатно на сайте ФНС;

- в личном кабинете налогоплательщика на сайте ФНС.

Срок подачи 3-НДФЛ — в любой день 2023 года за 2022 год.

Поданная декларация рассматривается в течение 3 месяцев, после чего принимается решение и переводятся деньги на указанный счет.

Как заполнить 3-НДФЛ на социальный вычет за учебу за 2022 год

В декларации титульный лист и 15 листов, но для подачи 3-НДФЛ для возврата налога за обучение нужно заполнить только 6 листов:

- титульный;

- раздел 1 — итоговая сумма к возврату;

- приложение к разделу 1 — заявление на возврат налога;

- раздел 2 — расчет НДФЛ, который можно вернуть;

- приложение 1 — доход и удержанный налог за 2022 год (заполняется на основании справки о доходах, полученной у работодателя);

- приложение 5 — расчет социального налогового вычета за обучение.

Если физическое лицо также получало доход от иностранных компаний, с которого удержан НДФЛ, то он отражается отдельно в приложении 2.

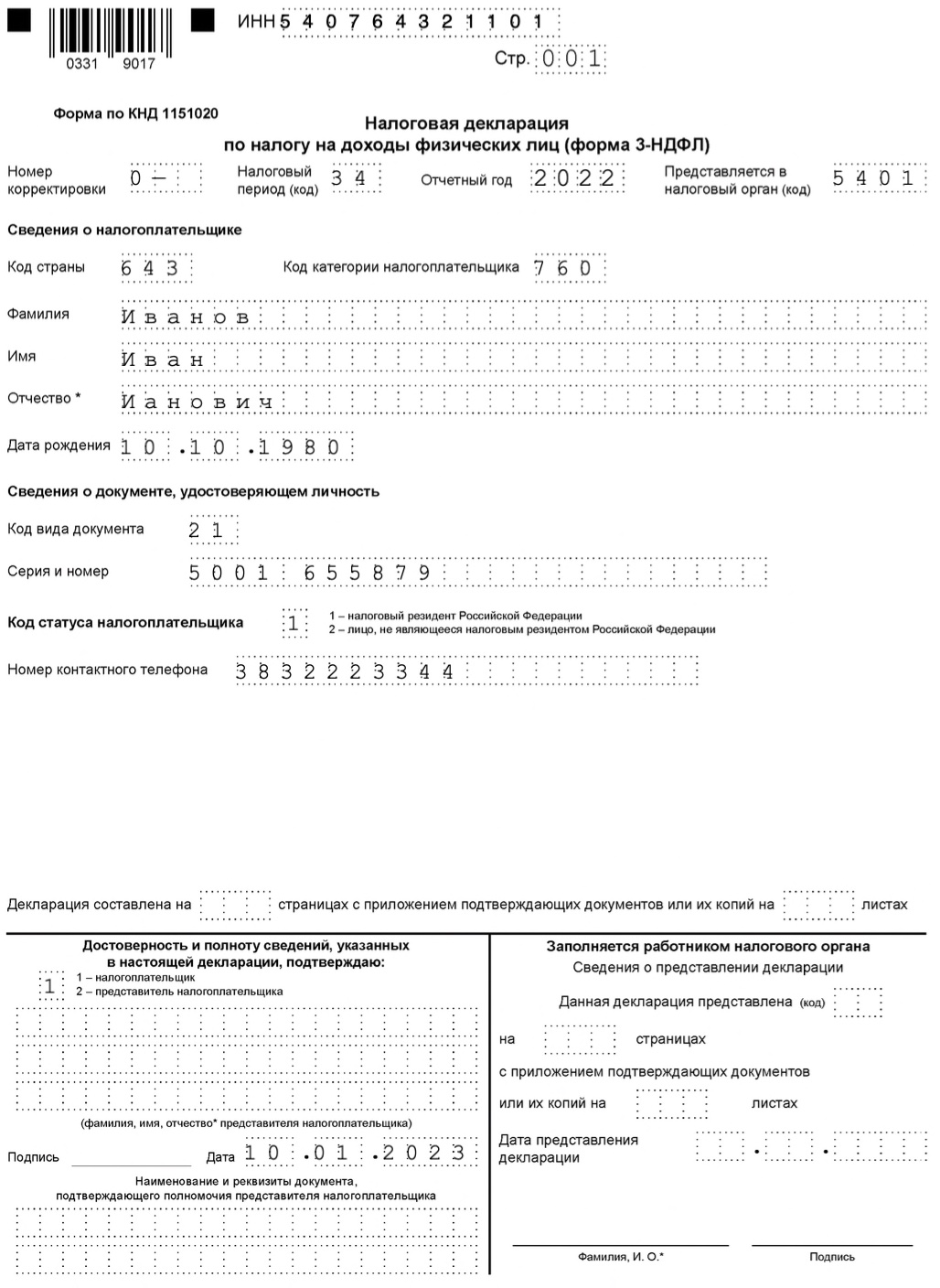

Титульный лист

Общие данные о налогоплательщике и подаваемой декларации. Данную страницу в 2023 году за 2022 год нужно заполнить по образцу, представленному ниже:

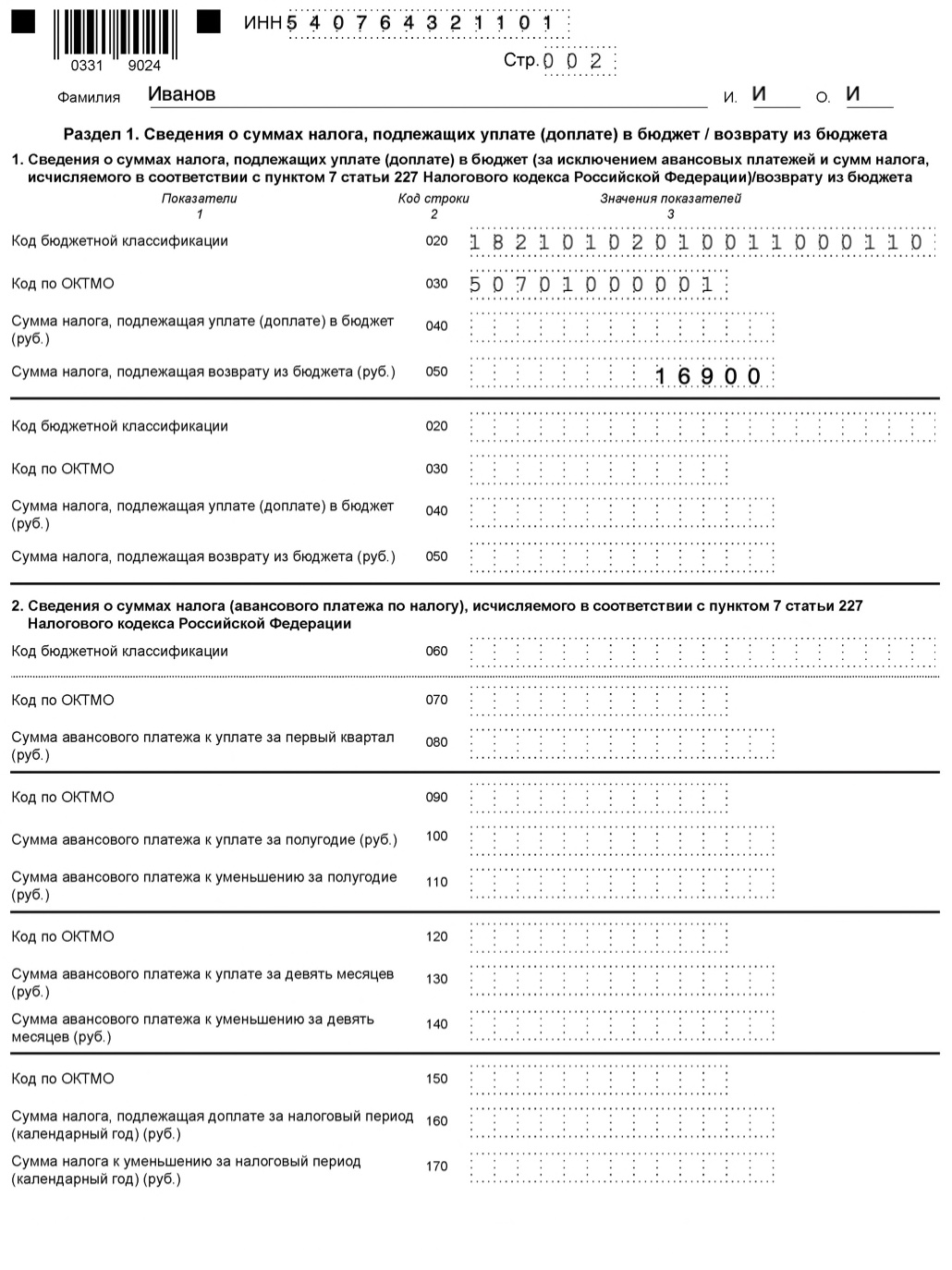

Раздел 1

В первом разделе заполняются три строки:

|

020 |

КБК — для 2023 года 18210102010011000110. |

|

030 |

ОКТМО налогоплательщика определяется по адресу — посмотреть на сайте ФНС |

|

050 |

Размер налога, который налогоплательщик хочет вернуть по расходам на обучение в связи с правом на социальный вычет на основании ст. 219 НК РФ. |

Пример заполнения первого раздела 3-НДФЛ на возврат налога за учебу:

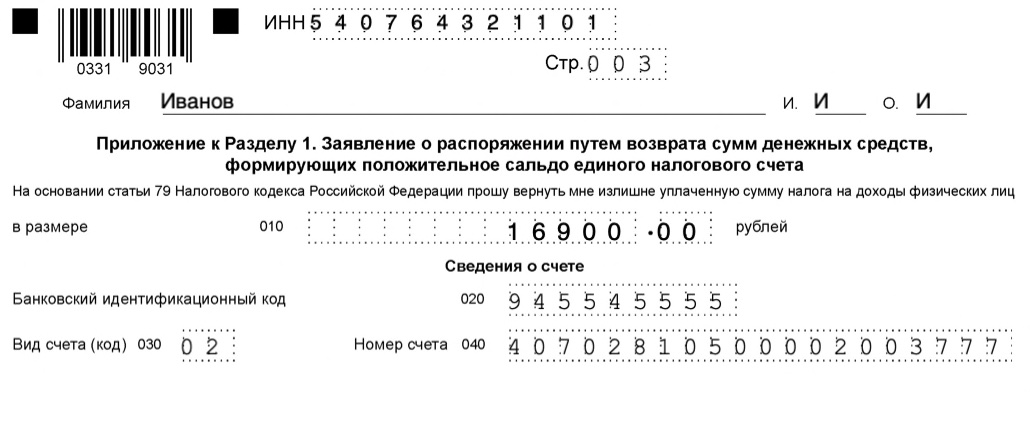

Приложение к Разделу 1

Страница в 2023 году значительно упростилась, осталось только четыре поля, где нужно отразить возвращаемую сумму и платежные реквизиты:

|

010 |

Налог, который требуется вернуть, берется из строки 160 второго раздела декларации. |

|

020 |

БИК банка, в котором у налогоплательщика открыт счет. |

|

030 |

Код вида счета может принимать только два значения: 02 если это обычный, текущий счет, 07 — если депозитный счет. |

|

040 |

Номер расчетного счета, куда ФНС должна зачислить деньги. |

Образец заполнения заявления на возврат налога за обучение:

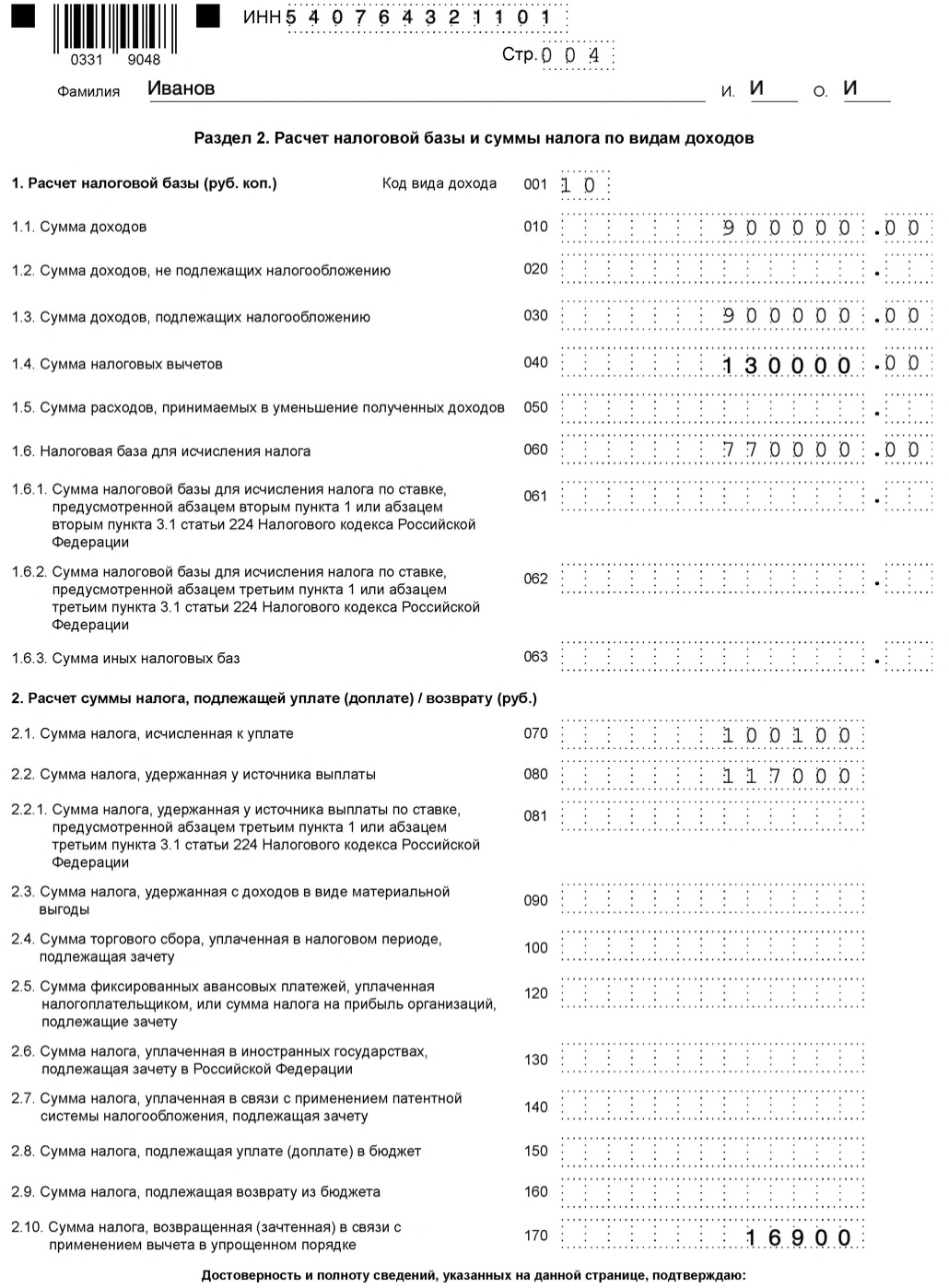

Раздел 2

Проводится основной расчет налоговой базы и суммы НДФЛ к возврату. Заполняется на основании приложений 1 и 5, где приводятся данные о доходе и вычете.

Во втором разделе нужно заполнить не все строки:

|

001 |

Код дохода из Приложения 3 к Порядку заполнения.

Для дохода в виде заработной платы указывается код 10. Для других видов дохода, полученных в 2022 году, нужно заполнить дополнительные листы с разделом 2. |

|

010 |

Сумма полученного в 2022 году дохода. Если гражданин получал доход только от российских компаний, то в данном поле указывается сумма из стр. 070 приложения 1.

Если также был доход от иностранных компаний, то показатель складывается из стр. 070 прил. 1 + стр. 070 прил. 2. |

|

030 |

Налогооблагаемый доход – повторяется сумма из строки 010. |

|

040 |

Сумма социального вычета из приложения 5 строка 190. |

|

060 |

Налоговая база = Доход – Вычет = стр. 030 – стр. 040. |

|

070 |

НДФЛ, который нужно было уплатить с учетом положенного социального вычета = Налоговая база * 13% = стр. 060 * 13%. |

|

080 |

НДФЛ, который был фактически удержан в 2022 году налоговым агентом – стр. 080 Приложения 1. |

|

160 |

Сумма налога, который можно вернуть в связи с применением вычета = стр. 080 – стр. 070. |

Пример заполнения второго раздела 3-НДФЛ на вычет за обучение за 2022 год:

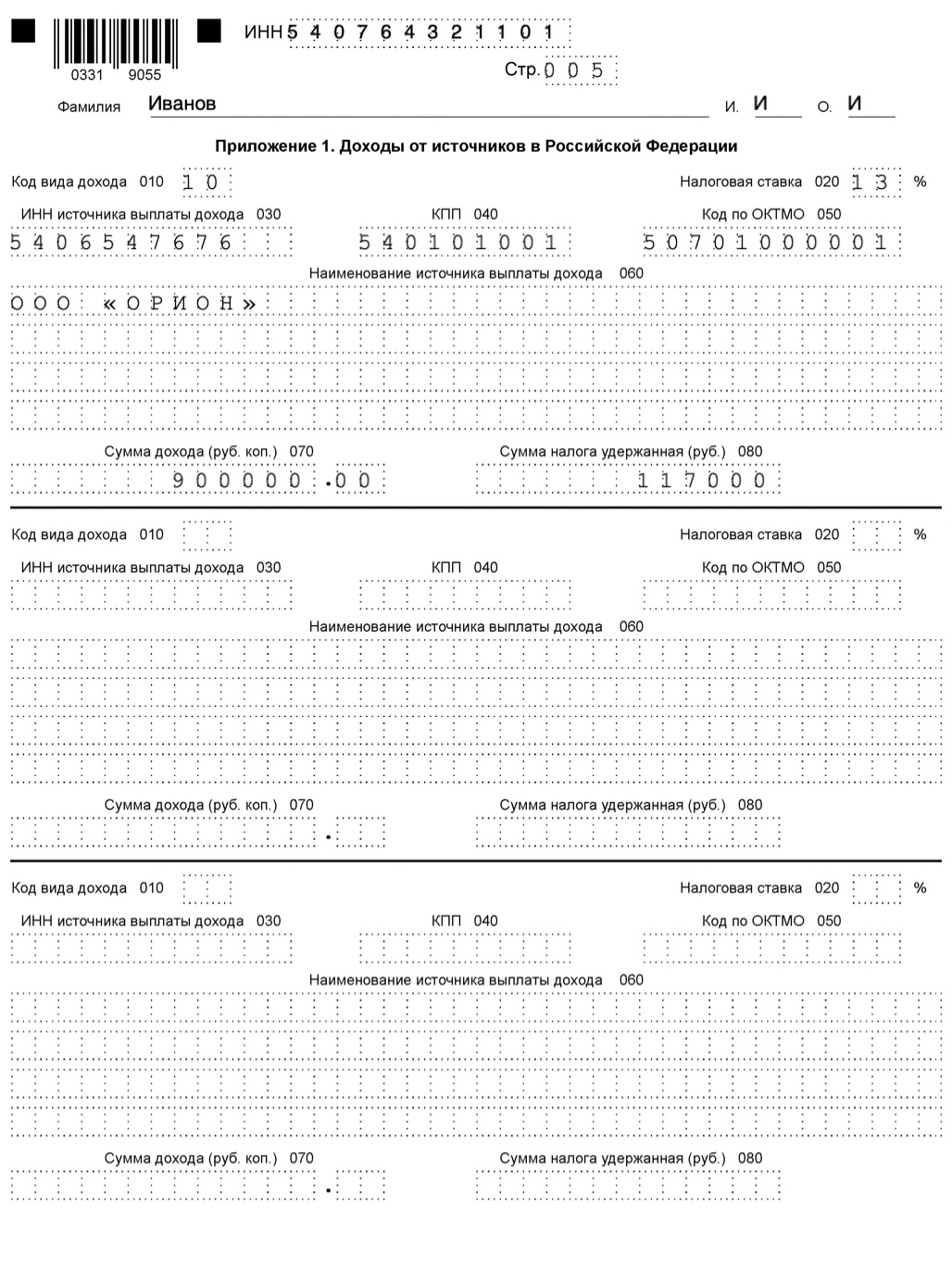

Приложение 1

Отражаются данные о полученном доходе от российских компаний. Для заполнения этой страницы декларации необходимо запросить у работодателя справку о доходах, которая выдается по типовой форме. Из нее можно взять реквизиты работодателя, годовую сумму дохода и удержанного налога.

|

010 |

Код дохода из Приложения 3 к Порядку заполнения.

Если доход – это зарплата от работы по найму, то ставится код 10. |

|

020 |

Налоговая ставка НДФЛ. |

|

030 |

ИНН организации работодателя (или ИП). |

|

040 |

КПП организации работодателя (для ИП не нужно заполнять). |

|

050 |

ОКТМО работодателя. |

|

060 |

Название организации работодателя или ФИО ИП.

Все реквизиты работодателя берутся из раздела 1 справки о доходах. |

|

070 |

Годовой доход, полученный от данного работодателя (из строки «общая сумма дохода» раздела 5 справки). |

|

080 |

Удержанный данным налоговым агентом НДФЛ (из строки «сумма налога удержанная» справки о доходах. |

Образец заполнения приложения 1 декларации 3-НДФЛ на вычет за обучение:

Приложение 5

На данной странице проводится расчет положенного социального вычета, он может включать не только расходы на обучение, но и на лечение, покупку лекарств, занятие спортом, добровольное страхование, уплату взносов в негосударственные фонды.

Если налогоплательщик в 3-НДФЛ хочет отразить только расходы на обучение, то данное приложение заполняется следующим образом:

|

100 |

Размер расходов на обучение за детей и подопечных до 24 лет. Сумма не должна превышать 50 000 за каждого ребенка. |

|

120 |

Еще раз повторяется сумма вычета из поля 100. |

|

130 |

Размер расходов на свое обучение, а также на обучение брата или сестры до 24 лет. |

|

180 |

Еще раз повторяется сумма вычета из строки 130. |

|

190 |

Общий размер вычета за детей, и себя = стр. 120 + стр. 180. |

|

200 |

Повторяется показатель из поля 190. |

Пример заполнения 3-НДФЛ на возврат налога за обучение за 2022 год:

Скачать бланк и образец заполнения

Скачать образец заполнения 3-НДФЛ за 2022 год на вычет на обучение.