По завершению первого полугодия 2021 года работодателям нужно подготовить отчет по форме РСВ о начисленных страховых взносах и сдать его в ФНС до 30 июля 2021 включительно.

Заполнять расчет в 2021 году нужно по новой форме, бланк которой утвержден Приказом ФНС от 18.09.2019 № ММВ-7-11/470@ с изменениями, внесенными Приказом ФНС от 15.10.2020 № ЕД-7-11/751@.

В статье предлагаем скачать бесплатно актуальный бланк РСВ в формате excel, а также образец его заполнения за полугодие (2 квартал) 2021, в том числе для малых предприятий, имеющих право на пониженные ставки по взносам.

Кто, когда и куда сдает форму РСВ

Отчитаться перед налоговой посредством расчета РСВ должны лица, использующие наемных работников — физических лиц, с которыми заключены трудовые или гражданско-правовые договора, то при наличии обязанности по страховым отчислениям за данных лиц. То есть отчитаться должны:

- все организации;

- ИП при наличии работников;

- адвокаты, нотариусы, если есть сотрудники;

- главы КФХ с работниками.

Если была хотя бы одна выплата по трудовому договору (например, генеральному директору ООО) или договору ГПХ (например, оказание услуг или выполнение работ), облагаемая страховыми взносами в отчетном периоде, то нужно заполнить форму РСВ с суммовыми показателями.

Если выплат в расчетном периоде не было, но есть работники — физлица, то нужно будет заполнить нулевой РСВ.

Важно: если договор заключен с физическим лицом в статусе ИП или самозанятого, то заполнить РСВ по таким исполнителям не нужно, так как нет обязанности по уплате страховых взносов за этих лиц.

Куда подавать отчет

Расчет сдается в отделение ФНС, в котором организация стоит на учете как юридическое лицо, либо в котором зарегистрировано физическое лицо в качестве индивидуального предпринимателя, адвоката, нотариуса, главы КФХ.

Обособленные подразделения РСВ сдают самостоятельно, если они сами начисляют и выплачивают доходы работникам.

В какие сроки сдавать

В 2021 году расчет по форме РСВ нужно сдать по истечению:

- 1 квартала — до 30 апреля 2021;

- полугодия — до 30 июля 2021;

- 9 месяцев — до 1 ноября 2021 (так как 30 октября выпадает на календарный выходной);

- год — до 31 января 2022 (так как 30 января выпадает на выходной).

То есть в целом, срок сдачи РСВ — до 30-го числа включительно месяца, следующего за периодом.

В какие сроки платить

Платить страховые взносы нужно ежемесячно — до 15-го числа включительно месяца, следующего за расчетным месяцем. Если этот срок выпадает на выходной или нерабочий день, то срок сдачи переносится на последующий ближайщий рабочий день.

Например, за три месяца 2 квартала 2021 года заплатить взносы нужно было в следующие сроки:

- за апрель — до 17 мая (15 мая — суббота);

- за май — до 15 июня;

- за июнь — до 15 июля.

В каком виде сдавать

Формат подачи расчета по страховым взносам:

- бумажный или электронный — если работников 10 и менее (бумажный отчет можно принести в ФНС лично или отправить почтой);

- только электронный — если сотрудников более 10-ти человек.

Нарушение формата подачи расчета (например, организация с 11 работниками подает РСВ на бумаге) ведет к штрафу в размере 200 руб. При повторных подобных нарушениях штрафы увеличиваются.

Новая форма РСВ в 2021 году

В 2021 году расчет по страховым взносам нужно заполнять по новой форме, ниже можно скачать актуальный бланк в формате excel. Впервые подать в ФНС его нужно за 1 квартал 2021, за полугодие 2021 расчет РСВ также нужно подавать по форме из Приказа ФНС от 18.09.2019 № ММВ-7-11/470@ с учетом изменений от 15.10.2020.

Изменения расчета связаны со снижением ставок страховых взносов для отраслей, пострадавших от коронавируса, для IT-компаний, субъектов малого предпринимательства, а также в связи с переходом в 2021 году всех регионов на прямые выплаты от Фонда социального страхования по больничным листам.

Скачать новый бланк РСВ для 2021 года в excel.

Образцы заполнения РСВ можно скачать ниже в статье.

Как заполнить за 1 полугодие 2021 года

Расчет по форме РСВ содержит данные о страховых взносах на обязательное страхование (медицинское, социальное, пенсионное). Приводятся сведения за последний квартал и за весь период с начала года.

При заполнении отчета за полугодие 2021 года необхоидмо отразить сведения о взносах за 2 квартал (апрель, май, июнь) и за первые 6 месяцев с января по июнь включительно.

Работодателю за 1 полугодие нужно заполнить следующие листы формы РСВ:

- титульный — первая страница, где традиционно приводятся общие данные о страхователе и сдаваемом отчете;

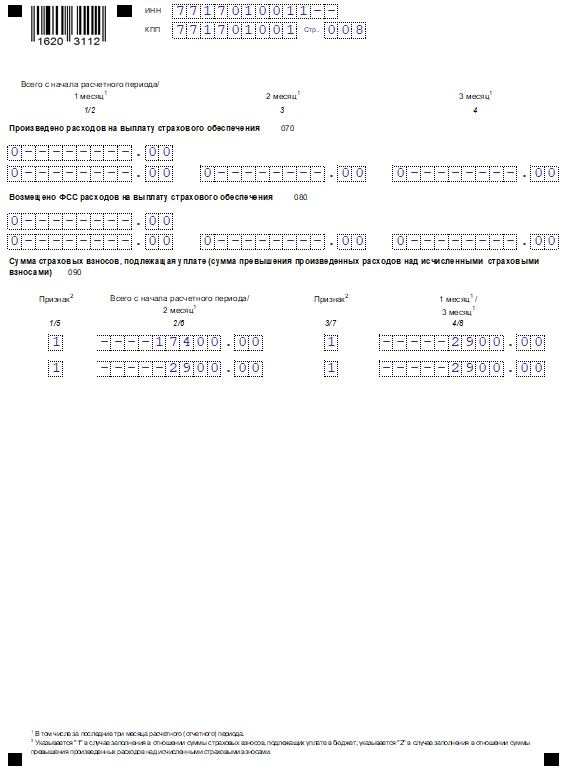

- раздел 1 — сводная информация о страховых суммах, подлежащих уплате в бюджет по итогам полугодия и за 2 квартал с помесячной детализацией;

- раздел 2 и приложение к нему — заполняют только главы КФХ;

- раздел 3 — заполняют все страхователи персонифицированными данными о каждом застрахованном лице.

Также к первому разделу имеется 9 приложений, заполнить нужно всем как минимум два первых, остальные при наличии соответствующих данных:

- 1 — содержит два подраздела, где приводится расчет взносов на обязательное пенсионное и медицинское страхование за полугодие и за 2 квартал с помесячной детализацией, исходя из произведенных выплат застрахованным лицам;

- 2 — расчет социальных взносов на временную нетрудоспособность и материнство за полугодие и за последний 2 квартал;

- 3 — страница ранее заполнялась только при наличии декретных выплат и по больничным листам, так как с 2021 года произошел переход на прямые выплаты из ФСС, то данный раздел заполнять не нужно даже при наличии больничных у сотрудников. Больничные, выплачиваемые работодателем за 3 первых дня болезни за свой счет, отражаются в приложении 1 и 2 в качестве выплат, не облагаемых страховыми взносами;

- 4 — страница заполняется только при выплате пособий, сверх установленных сумм по обязательному социальному страхованию (выплаты за счет федерального бюджета пострадавшим вследствие катастрофы на Чернобыльской АЭС, ПО «Маяк», ядерных испытаний, радиационных аварий;

- 5 — страница заполняется теми лицами, у которых есть право на пониженные ставки взносов на основании пп. 3 п. 1 ст. 427 НК РФ (IT-компании);

- 6 — лист заполняется только теми страхователями, у которых есть право на пониженные взносы на оснвоании пп. 7 п. 1 ст. 427 НК РФ (некоммерческие организации на УСН, осуществляющие деятельность по соцобслуживанию, в области образования, науки, медицины, культуры, искусства);

- 7 — лист заполняется только лицами, имеющими право на пониженные взносы на основании пп. 15 п. 1 ст. 427 НК РФ (аннимационная индустрия);

- 8 — лист для отражения сведений для применения тарифа из абз. 2 пп. 2 п. 2 ст. 425 НК РФ (взносы на ВНиМ в отношении иностранных работников и лиц без гражданства);

- 9 — лист для отражения выплат студентам.

После заполнения расчета РСВ необходимо проверить правильность оформления с помощью контрольных соотношений из Письма ФНС от 07.02.2020 № БС-4-11/2002.

Инструкция по заполнению за 2 квартал 2021 года

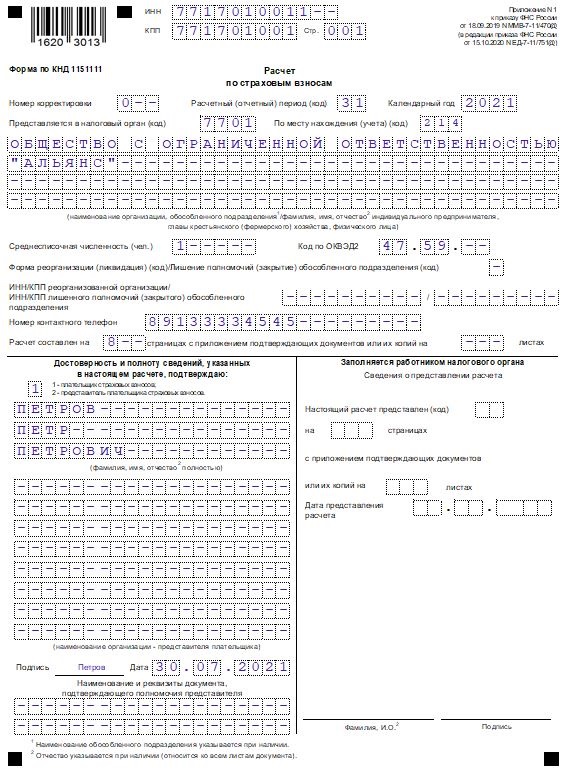

Титульный лист формы РСВ заполняется следующими сведениями:

- ИНН, КПП для организаций, только ИНН для физлиц, зарегистрированных как ИП, КФХ, адвокаты, нотариусы;

- номер заполненной страницы расчета — 001;

- корректировка — 0, что означает первичную подачу;

- 31 — код периода для полугодия;

- год 2021;

- четырехзначный номер отделения ФНС, куда сдается расчет по страховым взносам;

- код по месту нахождения определяется согласно Приложения 4 к Порядку заполнения расчета (например, для юрлиц, сдающих отчет по месту нахождения, нужно указать 214, а для ИП, сдающих по месту жительства — 120);

- наименование полное организации или ФИО ИП/главы КФХ/адвоката/нотариуса;

- среднесписочная численность — величина, рассчитанная согласно правилам статистики за 1 полугодие 2021 (новая строка в бланке РСВ), отдельно заполнять отчет о среднесписочной численности не нужно, правила расчета можно использовать из указаний для формы п-4 из приказа Росстата №711 от 27.11.2019;

- ОКВЭД2 берется из данного классификатора;

- если в полугодии была реорганизация, ликвидация организации, лишение полномочий или закрытие ОП, то нужно указать код, ИНН и КПП данной организации или ОП;

- номер телефона;

- количество заполненных страниц формы РСВ;

- количество листов, приложенных к расчету;

- данные о лице, удостоверяющем корректность приведенных сведений в расчете за полугодие.

Пример заполнения титульного листа за полугодие 2021:

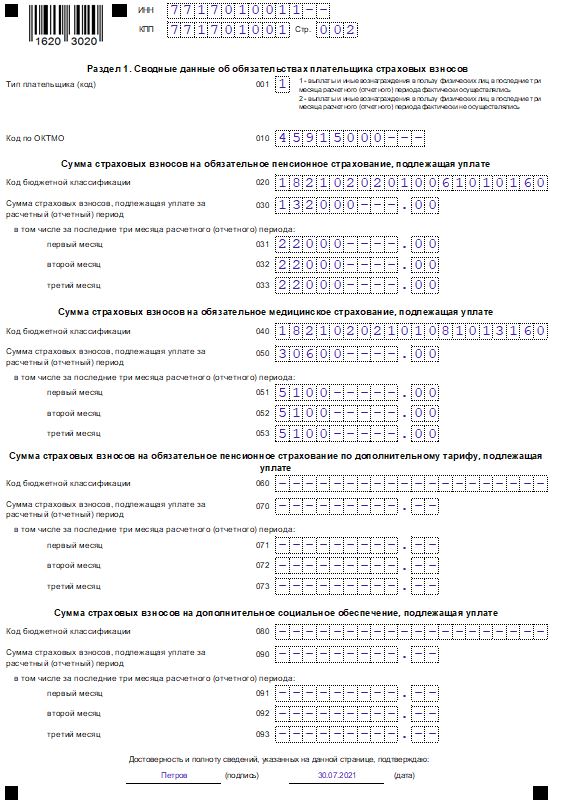

Раздел 1 содержит сводные данные о всех видах взносов за полугодие и за три последних месяца (апрель, май, июнь).

Заполнить данный раздел формы РСВ за полугодие 2021 нужно в следующем порядке:

|

001 |

Выбирается один из двух типов плательщика:

|

|

010 |

ОКТМО мунипального образования, на территории которого платятся страховые взносы. |

|

020 |

КБК для перечисления страховых взносов на ОПС. |

|

030 |

Сумма пенсионных взносов, подлежащая уплате за 1 полугодие 2021 (нарастающим итогом с начала года — с января по июнь включительно). |

|

031, 032, 033 |

Детализация по взносам на ОПС, подлежащих уплате за три месяца 2 квартала (помесячно). |

|

040-053 |

По аналогии со строками 020-033 для пенсионных взносов заполняются строки 040-053 для страховых отчислений на обязательное медицинское страхование (КБК, взнос суммарно за полугодие и за 2 квартал помесячно). |

|

060-073 |

Аналогичные данные по пенсионным взносам по дополнительному тарифу 10% (с выплат сверх предельной базы). |

|

080-093 |

Данные по дополнительным страховым взносам на социальной обеспечение (КБК, сведения за полугодие и детально за три месяца последнего 2 квартала). |

|

100-113 |

Сведения о взносах к уплате на ВНиМ (за полугодие и за апрель, май, июнь). |

|

120-123 |

Приводится сумма превышения выплаченных пособий над суммой взносов к уплате на ВНиМ (за полугодие и помесячно за 2 квартал). |

Пример заполнения раздела 1 за полугодие 2021:

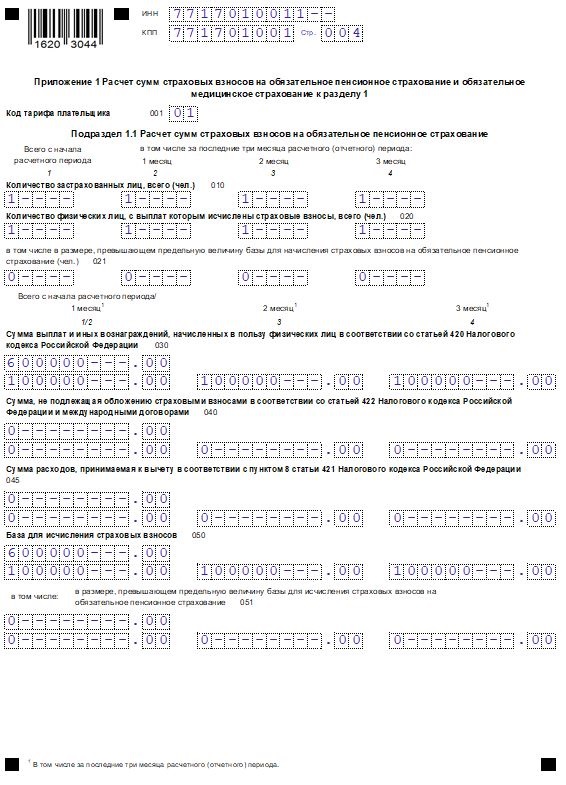

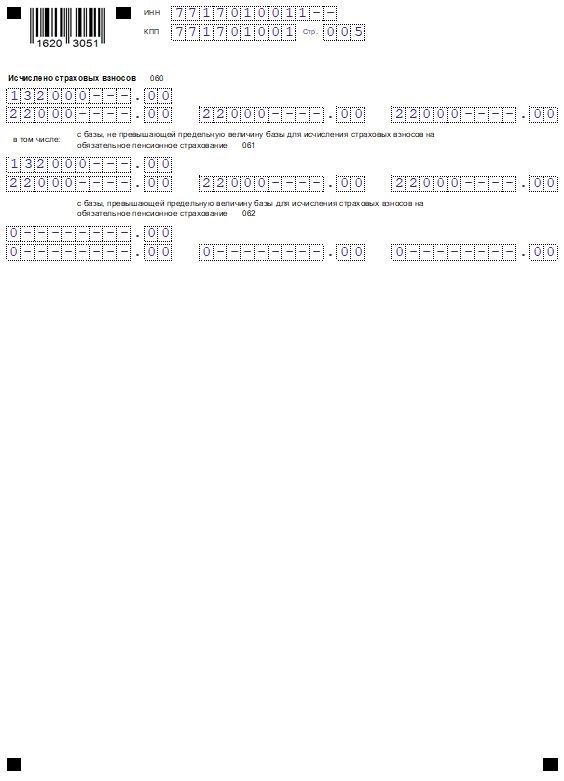

Приложение 1 содержит расчет пенсионных и медицинских страховых взносов.

За полугодие 2021 данный лист формы РСВ нужно заполнить в следующей порядке:

|

001 |

Код тарифа плательщика берется из приложения 5 к Порядку заполнения.

Примеры кодов:

Важное дополниление: если организация (малое предприятие) в связи с коронавирусом имеет право применять пониженный тариф с 30% до 15% по страховым взносам с выплат работникам свыше МРОТ, то заполнить нужно два приложения 1 — первый по основному тарифу с кодом 01, второй — по сниженному в 2 раза с кодом 20. |

| Подраздел 1.1 к разделу 1 – рассчитываются взносы на ОПС по тарифу 22% и 10% с выплат сверх лимита. В каждом поле сведения заполняются в четырех полях — в целом за период (полугодие 2021) и за 3 месяца второго квартала (апрель, май, июнь). | |

|

010 |

Общее количество работников (застрахованных лиц). |

|

020 |

Количество работников, в отношении которых выплаты облагались страховыми взносами на пенсионное страхование (первое поле — данные за полугодие, второе — за апрель, третье — за май, четвертое — за июнь 2021). |

|

021 |

Количество работников, у которых общая сумма дохода за первые 6 месяцев 2021 года превысила предельную базу для ОПС = 1 465 000 руб. Взносы с суммы превышения рассчитываются по сниженной ставке 10% вместо 22%. |

|

030 |

Начисленный доход работникам за полугодие и за месяцы 2 квартала. |

|

040 |

Доход, не облагаемый пенсионными взносами, согласно ст.422 НК РФ.

В это же поле включаются больничные пособия, выплаченные работникам за три первых дня болезни, так как они взносами не облагаются. |

|

045 |

Сумма, уменьшающая базу для расчета взносов — расходы, принимаемые к вычету на основании п.8 ст.421 НК РФ. |

|

050 |

База для расчета страховых пенсионных взносов по ставке 22%, рассчитывается как разность показателя строки 030 и строк 040 и 050 (030 – 040 – 045). |

|

051 |

База для расчета страховых пенсионных взносов по ставке 10% (свыше лимита = 1 465 000). |

|

060 |

Суммарная величина взносов со всей суммы выплаченных доходов за полугодие и за три месяца 2 квартала, рассчитывается как сумма показателей строк 061 и 062 (061 + 062). |

|

061 |

Страховые взносы по основному тарифу, рассчитывается как произведение показателя строки 050 и ставки 22% (050 * 22%). |

|

062 |

Страховые взносы по дополнительному тарифу, рассчитывается как произведение показателя строки 051 и ставки 10% (051 * 10%). |

| Подраздел 1.2 к разделу 1 – производится вычисление взносов на обязательное медицинское страхование по ставке 5.1%. Информация приводится за весь расчетный период — полугодие 2021 и в разрезе 2 квартала помесячно. | |

|

010 |

Общее количество сотрудников. |

|

020 |

Количество сотрудников, выплаты которых облагались взносами. |

|

030 |

Выплаты сотрудникам за полугодие, апрель, май, июнь. |

|

040 |

Выплаты, не облагаемые взносами по п. 1 и п.2 ст. 422 НК РФ. |

|

045 |

Вычитаемые расходы по п.8 ст. 421 НК РФ. |

|

050 |

База для исчисления взносов = стр.030 – стр.040 – стр.045. |

|

060 |

Взносы с базы из строки 050 = 050 * 5.1%. |

Пример заполнения Приложения 1 к разделу 1 формы РСВ за полугодие 2021:

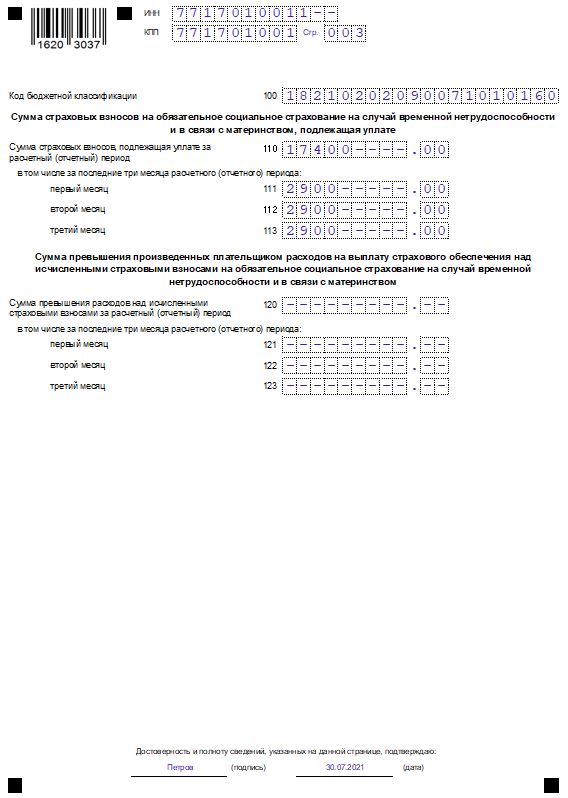

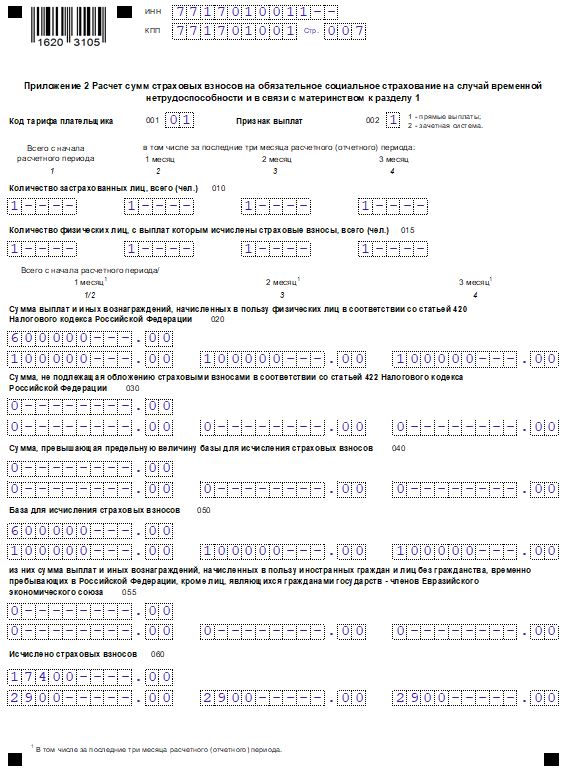

Приложение 2 расчета РСВ отражает суммы выплат и страховых взносов на нетрудоспособность и материнство, за счет которых оплачиваются больничные и декретные пособия (ВНиМ).

Заполняется данное приложение по аналогии с приложением 1, также приводятся сведения за весь период полугодие и за три месяца 2 квартала.

|

001 |

Код берется из прил. 5 к Порядку заполнения.

Для плательщиков по основной ставке 2.9% – код 01. Для тех лиц, кто применяет несколько тарифов, нужно заполнить отдельное приложение 2 по каждому. |

|

002 |

Выбрать один из двух вариантов признака выплат больничных пособий:

|

|

010 и 015 |

Количество сотрудников

|

|

020 |

Суммарные выплаты сотрудникам за полугодие и за 2 квартал помесячно. |

|

030 |

Выплаты, не облагаемые взносами по ст. 422 НК РФ, включая больничные пособия за три первых дня, выплачиваемых работодателями работникам. |

|

040 |

Выплаты сверх лимита (предельная база по взносам на ВНиМ = 966 000 руб.).

Для выплат свыше указанной суммы применяется ставка 0%. |

|

050 |

База для страховых отчислений = 020 – 030 – 040. |

|

060 |

Страховые взносы с базы = 050 * 2.9%. |

|

070 |

Лица, перешедшие на прямые выплаты поле не заполняют. |

|

080 |

Строка не заполняется. |

|

090 |

Взносы на ВНиМ, подлежащие уплате — соответствует исчисленным взносам из поля 060 при условии отсутствия данных в поле 070 и 080.

Признак указывается «1», если сумма из поля 090 больше или равно 0, в противном случае ставится признак «2». |

Пример заполнения приложения 2 формы РСВ за полугодие 2021:

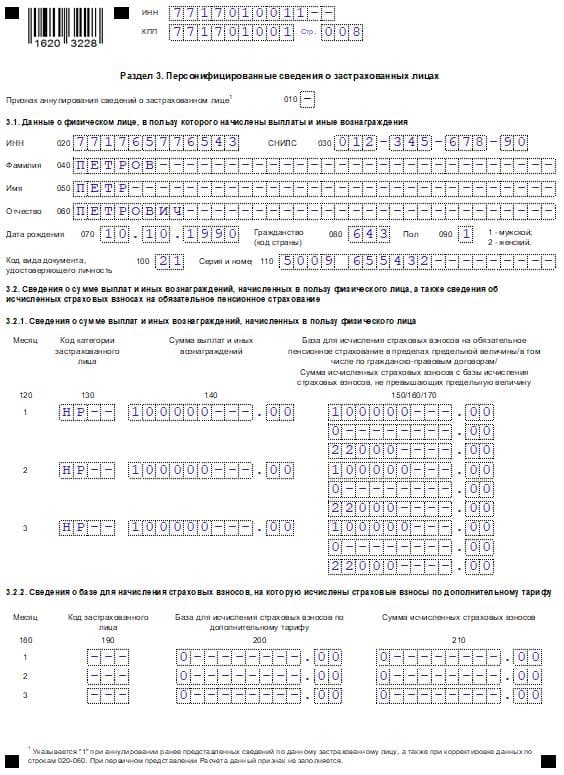

Третий раздел расчета заполняется персонально на каждое застрахованное лицо, независимо от того, отчислялись взносы в расчетном периоде или нет. Количество заполненных страниц с разделом 3 должно равняться количеству работников (застрахованных лиц). В разделе 3.2.1 отражаются данные, облагаемые по основной ставке ОПС.

В форме РСВ за полугодие 2021 года для каждого работника нужно заполнить:

- общие сведения о физическом лице — поля 030 — 110;

- сведения о сумме выплат и взносах за три месяца 2 квартала (апрель, май, июнь) по основному тарифу — месяц обозначается цифрой по порядку от 1 до 3, код категории берется из Приложения. 7 к Порядку заполнения, сумма указывается начисленная до налогообложения за месяц, база для взносов за месяц (в пределах лимита 1 465 000 руб. с начала года), доходы по договорам ГПХ, взнос, исчисленный как произведение базы и ставки;

- сведения о взносах по дополнительному тарифу за три месяца 2 квартала — месяц обозначен цифров: апрель — 1, май — 2, июнь — 3; код берется из Приложения 8 к Порядку заполнения; база для взносов для дополнительного тарифа (свыше лимита 1 465 000 руб. с начала года); взносы, исчисленные как произведение базы и ставки 10%.

Важно: Общая база для взносов за 2 квартал 2021 по всем застрахованным лицам (сумма показателей строк 150 всех заполненных разделов 3) должна равняться базе, рассчитанной в подразделе 1.1 приложения 1 раздела 1 (сумма показателей граф 2-4 строк 050 минус сумма показателей граф 2-4 строк 051).

Пример заполнения раздела 3 формы РСВ за 2 квартал 2021:

Скачать бланк и образец заполнения

Скачать бланк РСВ для 2021 года в excel.

Скачать образец заполнения формы РСВ за полугодие 2021 (2 квартал).

Пример заполнения для малых предприятий

Малые предприятия, которые в связи с пандемией коронавируса в 2021 году могут применять сниженные ставки по взносам, должны заполнять форму РСВ с учетом некоторых особенностей.

Данная категория имеет право платить взносы по ставкам:

- 30% с суммы дохода работников в пределах МРОТ за месяц (22% на ОПС, 5.1% на ОМС и 2.9% на ВНиМ);

- 15% с суммы дохода свыше МРОТ (10% на ОПС, 5% на ОМС, 0% на ВНиМ).

Понижение тарифа в зависимости от размера дохода сотрудника, необходимо учитывать при заполнении приложения 1 (подраздел 1.1 и 1.2) и Приложения 2 к разделу 1, где отражается расчет страховых взносов на ОПС, ОМС и ВНиМ.

В поле 001 указанных приложений нужно отразать код тарифа плательщика. Малым предприятим, имеющим право на понижение тарифа, необходимо заполнить:

- два подраздела 1.1 (взносы на ОПС) — один с кодом основного тарифа 01 — отражаются доходы в пределах МРОТ и начисленные с него взносы; второй с кодом тарифа 20 — отражаются доходы свыше МРОТ и начисленные с них взносы;

- два подраздела 1.2 (взносы на ОМС) — один с кодом 01, второй с кодом 20;

- два приложение 2 (взносы на ВНиМ) — один с кодом 01, второй с кодом 20.

Кроме того, в разделе 1, где приводятся сводные данные о взносах, подлежащих уплате, нужно указать суммы, полученные путем сложения начислений по взносам всех заполненных приложений.

В разделе 3 в персонифицированных данных нужно разделять доход

- в пределах МРОТ (12 792 в 2021 году) — код застрахованного лица НР;

- свыше МРОТ — код МС.

Ниже приведен пример заполнения формы РСВ для малых предприятий.

Исходные данные: В организации один работник — директор Петров Петр Петрович. Предприятие является субъектом малого предпринимательства и начисляет взносы по двум тарифам: основному с дохода в пределах МРОТ и пониженному с дохода свыше МРОТ.

|

Директор – Петров Петр Петрович |

|||||

|

1 полугодие |

апрель | май |

Июнь |

||

|

Доход |

600 000 | 100 000

(12792 + 87208) |

100 000

(12792 + 87208) |

100 000 (12792 + 87208) |

|

| Взносы на ОПС | С дохода в пределах МРОТ |

16 885,44 |

2 814,24

(12792 * 22%) |

2 814,24

(12792 * 22%) |

2 814,24 (12792 * 22%) |

| С дохода свыше МРОТ |

52 324,80 |

8 720,80

(87208 * 10%) |

8 720,80

(87208 * 10%) |

8 720,80 (87208 * 10%) |

|

| Взносы на ОМС | В пределах МРОТ |

3 914,40 |

652,40

(12792 * 5,1%) |

652,40

(12792 * 5,1%) |

652,40 (12792 * 5,1%) |

| Свыше МРОТ |

26 162,40 |

4 360,4

(87208 * 5%) |

4 360,4

(87208 * 5%) |

4 360,4 (87208 * 5%) |

|

| Взносы на ВНиМ | В пределах МРОТ |

2 225,82 |

370,97

(12792 * 2.9%) |

370,97

(12792 * 2.9%) |

370,97 (12792 * 2.9%) |

Скачать образец заполнения РСВ за 1 полугодие 2021 для малых предприятий.

Если был больничный

Если в расчетном период был больничный, то выплачивать пособие работодатель должен только за 3 первых дня болезни, остальные средства по листу нетрудоспособности выплачивает ФСС напрямую.

В РСВ больничные выплаты за 3 первых дня нужно отражать следующим образом:

- прил. 1 подраздел 1.1 (взносы на ОПС) — включать в состав необлагаемых взносами доходов в строку 040;

- прил. 1 подраздел 1.2 (взносы на ОМС) — аналогично включать в состав доход, не облагаемых взносами в строку 040;

- прил. 2 (взносы на ВНиМ) — включать в состав необлагаемых доходов в строку 030.

Остальная часть больничного пособия, выплаченная ФСС, в расчете РСВ не отражается — включать их в строку 070 приложения 2 не нужно.

Нужно ли сдавать нулевой расчет

Форму РСВ нужно подавать в любом случае, независимо от того, ведет ли деятельность предприятие, были ли выплаты работникам. Наличие статуста «плательщика страховых взносов» заставляет отчитываться по итогам каждого периода всех лиц с работниками (по трудовым и гражданско-правовым договорам).

Если имеется хотя бы один работник, то нужно сдавать отчет РСВ. ИП, частнопрактикующим лицам без сотрудников сдавать расчет не нужно.

Организация должна сдавать РСВ в любом случае, так как, как минимум, имеет одного сотрудника — директора.

Если выплат и страховых отчислений не было, нужно сдать нулевой расчет РСВ — указывать нулевые начисления и взносы.

Не поданный отчет РСВ в нулевом виде в установленный срок (до 30-го числа следующего месяца) приведет к штрафу — 1000 руб.

Нулевой отчет за 1 полугодие 2021 включает:

- титульный лист — полностью заполненный;

- раздел 1 с нулевыми показателями;

- раздел 3 с персонифицированными данными на застрахованных лиц (на всех, независимо от фактического начисления дохода в расчетном периоде). Если выплат сотруднику не было, то заполняются строки с 010 по 110, а в строках со 120 по 210 ставятся прочерки (при заполнении на компьютере и последующей распечатке прочерки можно не ставить, поля остаются пустыми).

Приложения к разделу 1 в нулевой РСВ заполнять не нужно, если во всем 1 полугодии не было выплат в пользу физических лиц. Если в первом квартале выплаты были, а во 2 квартале не было, то дополнительно нужно заполнить приложения 1 и 2 к разделу 1, так как в них отражаются данные нарастающим итогом с начала года.

Штраф за неподачу

Если не будет сдан нулевой расчет РСВ (когда есть работники, но нет выплат в расчетном периоде), то размер штрафа составит 1000 руб., также возможна блокировка счета.

Если ненулевой расчет будет не сдан вовремя, а взносы будут уплачены в срок, то размер штрафа составит 1000 руб.

Если ненулевой расчет не будет представлен в срок, и взносы не будут перечислены, то размер штрафа составит 5% от суммы взносов, подлежащих уплате на основании неподанного отчета, за каждый просроченный месяц. Размер штрафа ограничен по минимальному размеру (1000 руб.) и по максимальному — 30% от суммы взносов, подлежащих уплате на основании расчета.

При частичной оплате взносов штраф составит 5% от разницы суммы, положенной к уплате и уже уплаченной.

Расчет считается непредставленным, если он не подан в установленный срок либо подан с ошибками или недостоверными данными.

|

Нарушение |

Размер штрафа |

| РСВ не сдан вовремя, но взносы уплачены |

1000 руб. + возможна блокировка счета, если не сдан отчет в последующие 20 дней |

| РСВ не сдан вовремя, и взносы не уплачены |

5% от неуплаченной суммы (минимум 1000 руб., максимум 30% от неуплаченных взносов) |

| РСВ сдан вовремя, но с ошибками или неверными данными |

1000 руб. + возможна блокировка счета |

| Не сдан нулевой РСВ |

1000 руб. + возможна блокировка счета |