За полугодие 2022 работодатели обязаны заполнить и подать расчет по форме 6-НДФЛ, где в обобщенном виде приводятся данные о выплатах и суммах подоходного налога, удержанных и уплаченных за работников — заполненный образец такого отчета, а также пустой бланк для заполнения можно скачать ниже.

Заполнять отчет нужно по новой форме, утвержденной Приказом ФНС России от 15.10.2020 № ЕД-7-11/753@ в ред. от 28.09.2021. Эта же форма впервые заполнялась за 2021 год и за 1 квартал 2022.

Сроки и место подачи формы 6-НДФЛ

Расчет 6-НДФЛ — это ежеквартальный отчет, который подают все налоговые агенты в ФНС по итогам четырех отчетных и налоговых периодов:

- 1 квартал — до конца апреля включительно;

- полугодие — до конца июля включительно;

- 9 месяцев — до конца октября включительно;

- календарный год — до 1 марта следующего года включительно.

В 2022 году последнее число июля совпадает с календарным выходным днем, поэтому крайний срок для сдачи 6-НДФЛ переносится на 1 августа.

Несвоевременная подача грозит:

- штрафом в размере 1000 руб. за каждый полный месяц непредоставления отчета;

- штрафом для сотрудника, отвечающего за подачи отчетности — 300-500 руб.;

- блокировкой счетов при неподаче отчета более 20-ти дней — возможная мера.

- Скачать новый бланк расчета для 2022 года.

Расчет 6-НДФЛ за полугодие обязаны сдать только те налоговые агенты (работодатели), которые выплачивали в течение первых 6 месяцев 2022 года какие-либо доходы. Если выплаты не производились, то заполнять и подавать нулевой отчет не нужно.

Сдать форму можно на бумаге или в электронном виде, если работников менее десяти человек. Если их 10 и более, то работодателям доступен только электронный формат подачи.

Как заполнить 6-НДФЛ за полугодие 2022

Расчет включает в себя титульный лист и два раздела. Дополнительно приложена справка о доходах, которая ранее сдавалась по форме 2-НДФЛ отдельно. Данную справку нужно заполнять только по итогам календарного года, за полугодие она не подается в составе расчета 6-НДФЛ.

Для каждой налоговой ставки НДФЛ, которой облагались доходы работников, нужно заполнить отдельные разделы 1 и 2.

Важно! Также работодателям за полугодие 2022 нужно сдать 4-ФСС по новой форме.

Титульный лист

Титульный лист заполняется последовательно следующей информацией:

- ИНН налогового агента;

- КПП для юридических лиц;

- номер страницы 001;

- номер корректировки 000 — если форма 6-НДФЛ заполняется в связи с корректировкой ранее поданного расчета, то ставится порядковый номер изменений;

- отчетный период — 31 для полугодия;

- год — 2022;

- код ФНС, куда подается расчет 6-НДФЛ (по месту нахождения юридического лица или по месту жительства или ведения деятельности ИП, для обособленных подразделений — по месту учета сотрудников, за которых сдается отчет);

- по месту нахождения — код из Приложения 2 к Порядку заполнения (для ИП, сдающих расчет по месту жительства 120, для ИП, сдающих по месту ведения деятельности — 320, для юридических лиц — 214);

- налоговый агент — ФИО индивидуального предпринимателя или полное или сокращенное название организации, которая выплачивает доходы работникам;

- форма реорганизации — код из Приложения 4, заполняют организации, которые в полугодии подвергались реорганизации, ликвидации или прекращали деятельность своих обособленных подразделений. Дополнительно заполняется ИНН и КПП новой организации;

- ОКТМО — код по территориальному классификатору;

- контактный телефон;

- количество заполненных листов формы 6-НДФЛ за полугодие и число страниц прилагаемых документов.

Пример заполнения титульного листа расчета 6-НДФЛ за полугодие 2022:

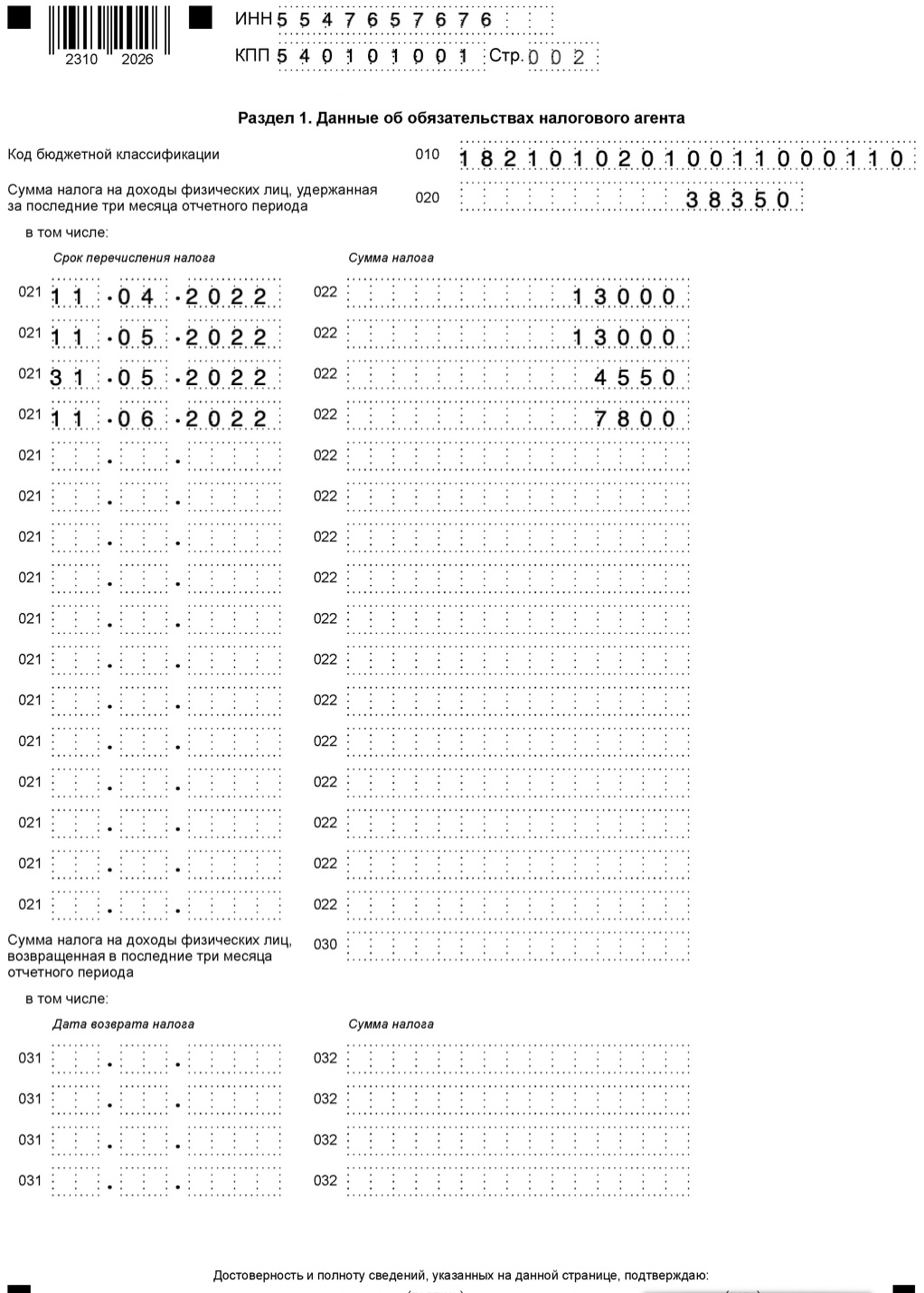

Раздел 1

В первом разделе формы 6-НДФЛ показываются сведения за последний квартал — за апрель, май, июнь 2022 года.

Пошаговая инструкция по заполнению всех строк Раздела 1:

- 010 — КБК (18210102010011000110);

- 020 — НДФЛ с доходов по всем работникам, дата удержания которых вошла в последние три месяца полугодия. Важно, что для разных видов дохода дата удержания налога может отличаться — для заработной платы за 1 и 2 половину месяца — это день выдачи зарплаты за 2 половину месяца, для увольнительных выплат — это последний трудовой день уволенного сотрудника, для отпускных, больничных, премий — день выдачи денежных средств. Расшифровка уплаченного налога приводится в строках 021 и 022 в разрезе по каждому сроку;

- 021 — срок уплаты НДФЛ (попадающий в последние три месяца полугодия 2022) — для заработной платы и премиальных и увольнительных выплат — это день, следующий за датой удержания налога, для больничных пособий и отпускных — последний день расчетного месяца;

- 022 — сумма перечисленного налога в соответствующую дату;

- 030 — возвращенный общий налог за последние три месяца 2022 (апрель, май, июнь) по ст. 231 НК РФ, в строках 031 и 032 приводится расшифровка;

- 031 — дата возврата налога;

- 032 — сумма для соответствующей даты, указанной в строке 031.

Важно!

- НДФЛ с заработной платы за март 2022 войдет в строку 020, если зарплата выплачена работникам в апреле 2022.

- НДФЛ с заработной платы за июнь 2022 не войдет в строку 020, если зарплата выплачена в июле 2022.

Пример заполнения Раздела 1 формы 6-НДФЛ за полугодие 2022:

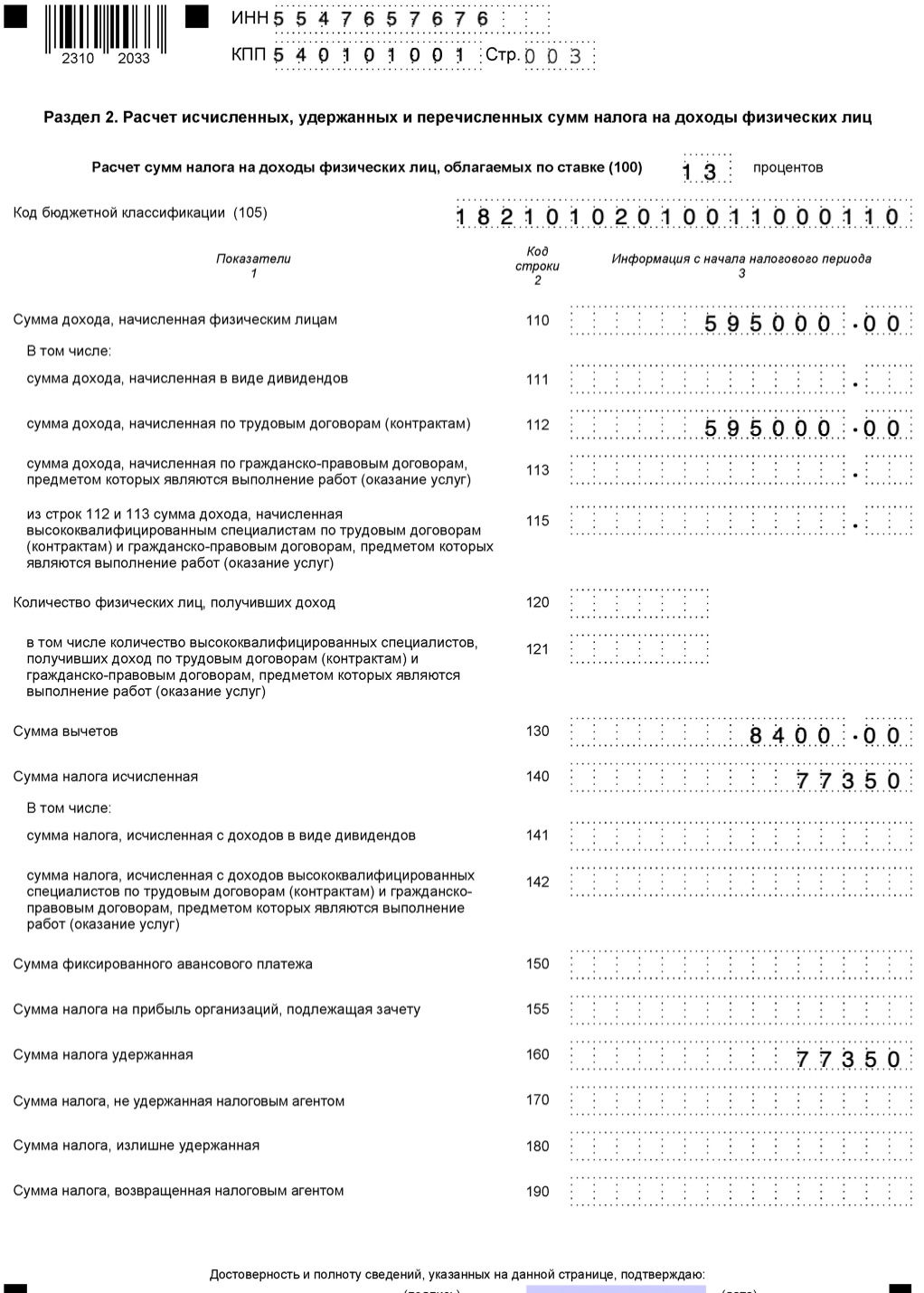

Раздел 2

В данном разделе расчета 6-НДФЛ приводятся данные за полугодие 2022 — за период с января по июнь.

Инструкция по заполнению строк 2 раздела:

- 100 — ставка НДФЛ (для каждой заполняется отдельный раздел 2);

- 105 — КБК (18210102010011000110);

- 110 — доход, который начислен за первые 6 месяцев 2022 года по всем работникам (выплаты по трудовым договорам и гражданско-правовым) — дата начисления должна входить в период с начала января по конец июня 2022. Для разных видов дохода дата начисления отличается — для зарплаты, аванса, месячных премий — последнее число месяца, за который они начислены; для больничного пособия, отпускных, увольнительных — дата выдачи денежных средств. Зарплата за декабрь 2021 не входит в эту строку, зарплата за июнь 2022 входит;

- 111 — доход в виде дивидендов, дата начисления которого пришлась на полугодие 2022;

- 112 — выплаты по трудовым договорам;

- 113 — выплаты по договорам ГПХ;

- 115 — выплаты высококвалифицированным специалистам;

- 120 — количество работников, которым приозводились выплаты в первые 6 месяцев 2022 года;

- 121 — количество высококвалифицированных специалистов, которым выплачивались доходы;

- 130 — общая величина вычетов по всем работникам;

- 140 — общий налог, рассчитанный как стр. 100 х (стр. 110 — стр. 130);

- 141 — НДФЛ по дивидендам, рассчитывается как стр. 100 х стр. 111;

- 142 — НДФЛ по высококвалифицированным специалистам, рассчитывается как стр. 100 х стр. 115;

- 150 — аванс, уменьшающий налог к уплате (по иностранным работникам на патенте);

- 155 — налог на прибыль к зачету по п. 3.1 ст. 214 НК РФ;

- 160 — НДФЛ по всем работникам, дата удержания которого входит в полугодие 2022;

- 170 — не удержанный НДФЛ за полугодие 2022;

- 180 — излишняя сумма налога, удержанная с работников за полугодие;

- 190 — возвращенный налог в первые 6 месяцев.

Пример заполнения Раздела 2 формы 6-НДФЛ за полугодие 2022: