Форма расчета 6-НДФЛ меняется с 2023 года, новый бланк можно скачать ниже. Обновление отчета связано с изменениями, утвержденными в отношении НДФЛ, а также переходом на единый налоговый платеж.

Новую форму расчета налога на доходы физических лиц в первый раз заполнить придется за 1 квартал 2023 и сдать ее до 25 апреля 2023 года. Что изменилось и как теперь заполнять отчет, можно прочитать в статье ниже.

Важно: за 2022 год 6-НДФЛ нужно заполнять по старой форме, действующей в 2022 году — посмотреть образец заполнения.

Правила подачи расчета 6-НДФЛ в 2023 году

С 2023 года меняются сроки подачи формы 6-НДФЛ — за отчетные периоды (3, 6 и 9 месяцев) расчет сдается до 25-того числа следующего месяца включительно, за налоговый период (год) — до 25 февраля следующего года включительно.

То есть крайние сроки подачи 6-НДФЛ за периоды 2023 года:

- 25 апреля 2023 — за 1 квартал;

- 25 июля 2023 — за полугодие;

- 25 октября 2023 — за 9 месяцев;

- 26 февраля 2024 (25 февраля выпадает на воскресенье) — за год.

По-прежнему, 6-НДФЛ сдается в электронном виде, если работников, которым производились выплаты, 10 или более. Предприятия с числом сотрудников до 10-ти могут сдавать расчет в любом удобном виде — на бумаге или электронно.

Скачать новый бланк

За 2022 год 6-НДФЛ подается до 27 февраля 2023 по прежней форме, утвержденной Приказом ФНС от 15.10.2020 № ЕД-7-11/753@ в ред. Приказа от 28.09.2021 № ЕД-7-11/845@.

За 1 квартал 2023 года уже нужно оформлять расчет по новой форме, утвержденной Приказом ФНС России от 29.09.2022 № ЕД-7-11/881@.

Изменения, касающие НДФЛ с 2023 года

Обновление расчета по налогу на доходы физических лиц связаны с изменениями, которые введены в 2022 году в НК РФ, касательно доходов физических лиц и удерживаемого с него НДФЛ.

Изменения:

- С января 2023 датой фактического получения дохода признается день его выплаты (или перечисления на счет) — изменение введено пп. 1 п. 1 ст. 223 НК РФ. Если в 2022 года дата получения дохода в виде заработной платы за первую и вторую половину месяца признавалось последнее число расчетного месяца, то с 2023 — день выдачи (перечисления) денежных средств работнику.

- НДФЛ нужно удерживать, как при выплате зарплаты за первую половину месяца, так и за вторую (в 2022 году налог удерживался при выплате зарплаты за вторую половину месяца, с аванса удержания не производились).

Например, если зарплата за первую половину января 2023 выплачена 20 января, а за вторую — 5 февраля, то эти дни и будут являться фактической датой получения данного вида дохода (а не 31 января, как это было ранее). НДФЛ при этом удерживается дважды — 20 января и 5 февраля.

- Компании переходят на единый налоговый платеж — вместо оформления отдельных платежек по каждому виду налогов и взносов с 2023 года совершается один платеж на единый налоговый счет. Теперь подоходный налог за физических лиц необходимо перечислять в составе единого налогового платежа, отдельных платежек по НДФЛ оформлять больше не нужно. Исключением является НДФЛ в отношении выплат иностранцам на патенте, который платится по прежним правилам (согласно ст. 227.1 НК РФ).

- Меняются сроки уплаты НДФЛ на основании п. 6 ст. 226 НК РФ — до 28 числа включительно за период с 23-го числа предыдущего месяца по 22 число текущего месяца.

Важно: для переходного периода декабрь — январь установлены следующие сроки — налог, исчисленный за период с 23 по 31 декабря, нужно перечислить не позднее последнего рабочего дня календарного года, за период с 1 по 22 января — до 28 января включительно.

- Меняются сроки подачи 6-НДФЛ — до 25-того числа месяца, следующего за отчетным периодом; до 25 февраля года, следующего за налоговым периодом.

|

Таблица новых сроков по НДФЛ с заработной платы |

||

|

Дата исчисления НДФЛ |

З/п за первую половину месяца (аванс) | Дата фактического получения дохода — день выплаты денежных средств (или перечисления на счет) |

| З/п за вторую половину месяца | ||

|

Дата удержания НДФЛ |

З/п за первую половину месяца (аванс) | День фактической выплаты денежных средств |

| З/п за вторую половину месяца | ||

|

Дата перечисления НДФЛ |

За период с 23-го числа предыдущего месяца по 22 число текущего месяца | До 28-го числа текущего месяца включительно |

| За период с 1 по 22 января | До 28-го января включительно | |

| За период с 23 по 31 декабря | Не позднее последнего рабочего дня декабря | |

|

Таблица новых сроков подачи 6-НДФЛ в 2023 году |

|

|

За 1 квартал 2023 |

До 25 апреля 2023 |

|

За полугодие 2023 |

До 25 июля 2023 |

| За 9 месяцев 2023 |

До 25 октября 2023 |

|

За 2023 |

До 26 февраля 2024 (25.02.2024 – воскресенье) |

Совпадение срока подачи 6-НДФЛ или срока уплаты подоходного налога с нерабочим днем позволяет перенести его на ближайший рабочий день, следующий за выходным.

Что изменилось в заполнении отчета

В связи с изменениями, указанными выше, с января 2023 года меняется и форма расчета 6-НДФЛ.

Новый бланк утвержден Приказом ФНС от 15.10.2020 № ЕД-7-11/753@ в ред. Приказа ФНС России от 29.09.2022 № ЕД-7-11/881@.

Изменения в новой форме 6-НДФЛ относительно старого бланка сведены в таблицу ниже:

|

Раздел 6-НДФЛ |

В старой форме |

В новой форме с 2023 года |

|

Все страницы |

Изменился штрих-код. |

|

|

Раздел 1 |

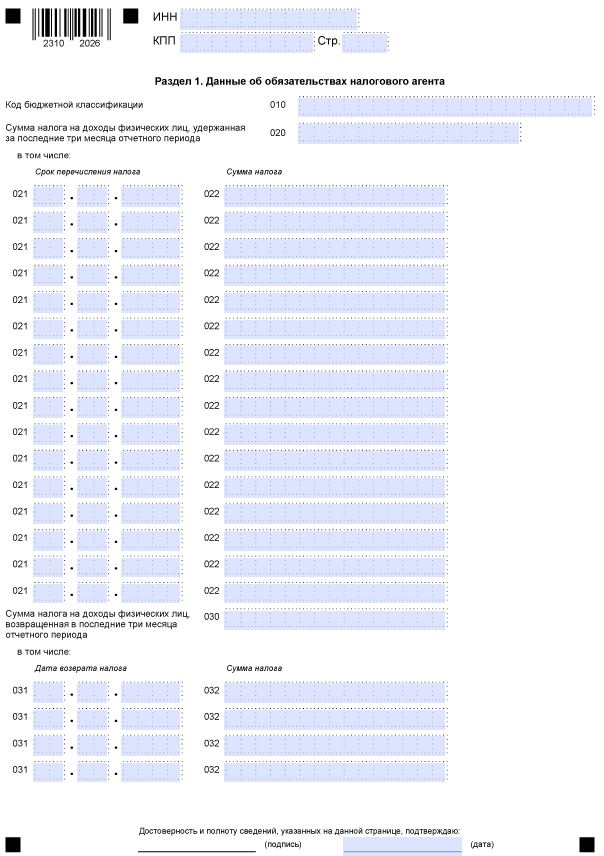

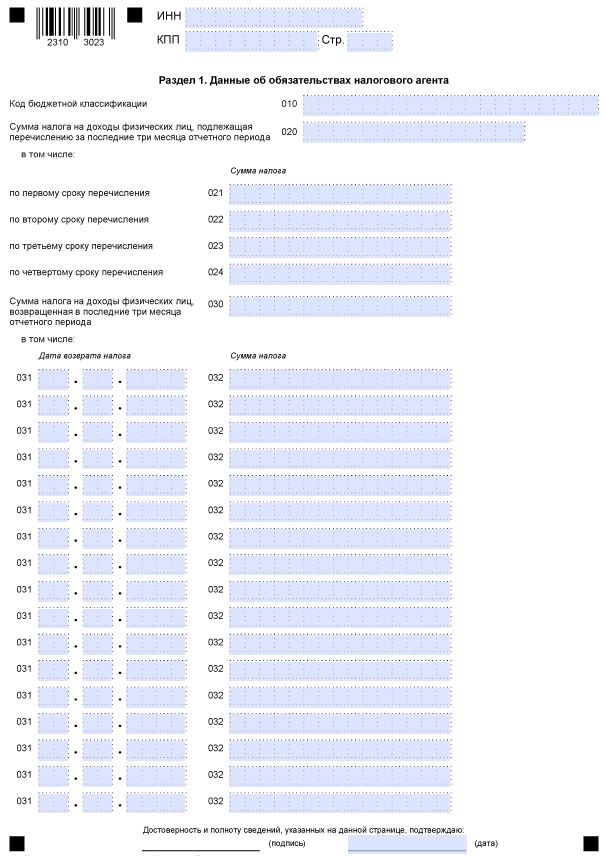

В строке 020 отражался удержанный налог за три последних месяца | В строке 020 отражается налог, подлежащий перечислению за три последних месяца – то есть тот НДФЛ, который нужно уплатить за последний квартал |

| В строках 021 и 022 для каждой перечисляемой суммы налога указывался свой срок перечисления | В строках 021-024 сумма налога из строки 020 разделяется по срокам перечисления (первому, второму, третьему, четвертому).

То есть множество строк 021-022 заменили четырьмя 021, 022, 023, 024. В форме 6-НДФЛ за 1 квартал 2023 эти строки заполнятся так:

В 6-НДФЛ за полугодие 2023 эти строки заполняются так:

В 6-НДФЛ за 9 месяцев:

В 6-НДФЛ за год:

|

|

|

Раздел 2 |

Содержание строк не изменилось |

|

|

Справка |

Содержание строк не изменилось |

|

Сравнение 1 раздела в старой и новой форме 6-НДФЛ:

|

Расчет 6-НДФЛ до 31 декабря 2022 |

Новый расчет 6-НДФЛ с января 2023 |

|

|

Выводы.

С января 2023 года:

- Доход признается при его выплате.

- НДФЛ удерживается при каждой выплате.

- Налог платится ежемесячно за период с 23 числа предыдущего месяца по 22 число текущего месяца.

- НДФЛ перечисляется в составе единого налогового платежа до 28-го числа текущего месяца (отдельная платежка не нужна).

- Для иностранцев на патенте порядок уплаты НДФЛ сохраняется согласно ст. 227.1 НК РФ.

- 6-НДФЛ подается до 25-того числа следующего месяца (до 25 февраля за прошедший год).