Все работодатели, платящие НДФЛ с доходов своих работников, по окончании первых шести месяцев года обязаны подготовить расчет сумм налога по форме 6-НДФЛ — срок сдачи отчета за полугодие 2021 года до 2 августа включительно (31 июля выпадает на выходной, поэтому последний день подачи переносится).

В статье на примере рассмотрен процесс заполнения данного отчета работодателем (организацией с 5-тью работниками), рассмотрен случай предоставления отпуска, оформления больничного в расчетном периоде. Скачать актуальный бланк 6-НДФЛ и образец его заполнения за 2 квартал 2021 можно внизу статьи в удобном для форматирования формате excel.

Какую форму 6-НДФЛ заполнять за полугодие 2021 года

В 2021 года применяется новая форма расчета 6-НДФЛ в соответствии с Приказом ФНС России от 15.10.2020 №ЕД-7-11/753@. Впервые ее заполнять нужно было за 1 квартал 2021 (образец заполнения отчета за 1 квартал 2021).

Форма значительно обновилась — поменялись местами разделы, изменилось их содержание, формулировки, немного обновился титульный лист.

Об изменениях в новой форме читайте в этой статье.

Важно: Как заполнить 6-НДФЛ за 2021 год со справками о доходах на сотрудников — образец заполнения и бланк для 2022 года.

Сроки и порядок сдачи

Сдавать расчет нужно в ФНС, где организация или ИП стоят на учете.

Заполняют форму все юридические лица и индивидуальные предприниматели, выступающие в роли налогового агента по отношению к своим сотрудникам — то есть те, кто платит за работников подоходный налог 13% с доходов (зарплаты и прочих выплат).

Срок подачи — до конца месяца, следующего за отчетным периодом. За полугодие 6-НДФЛ нужно сдать до 31 июля 2021 включительно, однако в связи с выпадением этого дня на субботу, крайний срок сдачи отчета переносится на понедельник 2 августа 2021.

Форма 6-НДФЛ сдается:

- в электронном виде — если работников 10 и более;

- в любом виде — если работников 9 и менее.

Как оформить расчет за 6 месяцев

Расчет за полугодие 2021 отражает данные о:

- работодателе;

- числе работников;

- НДФЛ, удержанном и уплаченном за последние 3 месяца (с апреля по июнь включительно);

- сроках уплаты налога и соответствующих суммах, попавших в последние 3 месяца (апрель, май, июнь);

- НДФЛ, возвращенном сотрудникам за 2 квартал;

- начисленном доходе с начала года (за первые 6 месяцев);

- исчисленном, удержанном и не удержанном налоге с начала года (за полугодие).

За полугодие 2021 заполнить нужно:

- титульный лист;

- раздел 1 — данные за 2 квартал: апрель, май, июнь (данные приводятся в обобщенном и детальном виде);

- раздел 2 — данные с начала года: за период с января по июнь 2021 включительно (сведения приводятся в обобщенном виде).

Расчет 6-НДФЛ за полугодие заполнить нужно, если была хотя бы одна выплата в отношении работника за первые 6 месяцев 2021 года.

Пошаговая инструкция по заполнению

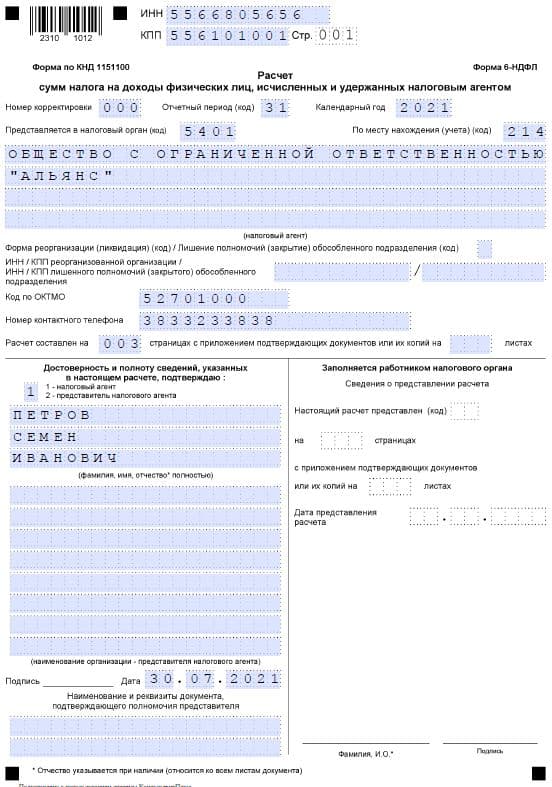

Заполнение титульного листа формы 6-НДФЛ за полугодие:

|

ИНН и КПП |

Для юридических лиц вносятся ИНН и КПП, для ИП — КПП не заполняется. Эти реквизиты должны присутствовать на каждой заполненной страницы расчета в верхней части. |

|

Номер листа |

Ставится 001. |

|

Номер корректировки |

При первой подаче — 000.

При уточнении данных и подаче расчета 6-НДФЛ повторно за этот же период указывается номер корректировки в формате 001, 002, 003 и т.д. |

|

Код периода |

Берется из Приложения 1 к Порядку заполнения формы 6-НДФЛ — для полугодия 31. |

|

Год |

2021. |

|

Налоговый орган |

Четырехзначный номер налоговой, куда сдается форма 6-НДФЛ: для ИП — по месту жительства, для организаций и обособленных подразделений — по месту нахождения. |

|

По месту нахождения |

Указывается код согласно Приложению 2 к Порядку заполнения расчета.

|

|

Налоговый агент |

Полное наименование для юрлиц, полностью ФИО для ИП, частнопрактикующих лиц, глав КФХ. |

|

Форма реорганизации.. |

Код берется из Приложения 4 к Порядку заполнения.

Поле остается пустым, если в первые 6 месяцев 2021 года не проводилась реорганизация, ликвидация организации, лишение полномочий или закрытие ОП. ИП данное поле не заполняют никогда. |

|

ИНН/КПП реорганизованной/ ликвидированной организации (ОП) |

Поле заполняется указанными реквизитами, если внесен код в предыдущее поле. |

|

ОКТМО |

Код по территориальному справочнику. |

|

Телефон |

Номер телефона. |

|

Расчет составлен на |

Вносится общее количество заполненных листов расчета 6-НДФЛ. |

|

Достоверность |

При подтверждении достоверности данных самим налоговым агентом (руководитель организации или ИП) ставится 1, при подтверждении представителем — ставится 2.

Сведения заверяются подписью. |

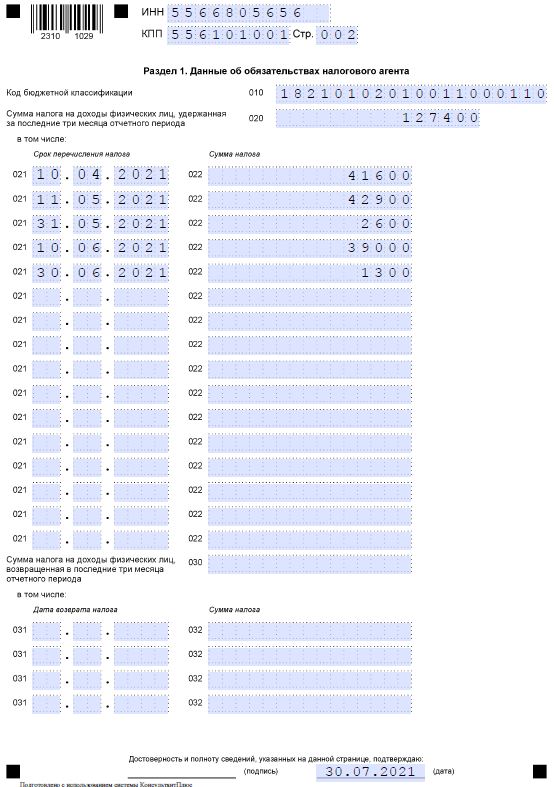

Заполнение раздела 1 формы 6-НДФЛ за полугодие 2021 (данные за 2 квартал — период с апреля по июнь включительно):

|

010 |

КБК зависит от ставки НДФЛ:

Если суммарный доход у работника превысил 5 млн. руб. с начала года, то ставка НДФЛ повышается до 15 %. Если такая ситуация произошла, то нужно заполнить два отдельных раздела 1 по разным КБК. |

|

020 |

Общая сумма НДФЛ по всем работникам, дата удержания которого попала во 2 квартал — период с 01.04.2021 по 30.06.2021.

Детализация этой суммы приводится в строках 021 и 022, где показывается каждый отдельный платеж по НДФЛ, совершенный в последние три месяца. Дата удержания подоходного налога:

Важно:

|

|

021 |

Срок уплаты налога — дата, не позднее которого нужно заплатить удержанный НДФЛ.

Срок перечисления для подоходного налога зависит от вида дохода:

|

|

022 |

Перечисленная сумма налога, срок уплаты для которой отражен в строке 021 слева. |

|

Контрольное соотношение: |

Σ строк 022 = 020. |

|

030 |

Общая сумма возвращенного НДФЛ, срок возврата которого попал во 2 квартал.

Детализация суммы из стр. 030 приводится в полях ниже — 031 и 032. |

|

031 |

Дата возврата подоходного налога работнику. |

|

032 |

Возвращенная сумма. |

|

Контрольное соотношение: |

Σ строк 032 = 030. |

Заполнение раздела 2 расчета 6-НДФЛ за полугодие 2021 (приводятся данные за период с 01.01.2021 по 30.06.2021):

|

100 |

Ставка НДФЛ — для каждой ставки заполняется отдельный раздел 2.

Ставки:

|

|

105 |

КБК, соответствующий ставке:

|

|

110 |

Общий начисленный доход за полугодие 2021 года — учитываются выплаты по трудовым, гражданско-правовым договорам, дивиденды, дата начисления которых попала в период с 01.01.2021 по 30.06.2021.

Дата начисления для различных видов дохода:

Важно:

В строках 111-113 дается детазиация суммы из строки 110. |

|

111 |

Сумма начисленных дивидендов в первом полугодии 2021. |

|

112 |

Сумма дохода, начисленного сотрудникам, работающим по трудовым договорам в первом полугодии. |

|

113 |

Сумма дохода, начисленного сотрудникам, работающим по гражданско-правовым договорам в первом полугодии. |

|

120 |

Число работников по трудовым, гражданско-правовым договорам, получивших доход в первом полугодии 2021. |

|

130 |

Общая сумма вычетов, примененных в отношении дохода из строки 110, уменьшающая налог к уплате (стандартные, профессиональные, инвестиционные, имущественные и социальные по налоговому уведомлению). |

|

140 |

Подоходный налог, рассчитанный с суммы дохода за полугодие, уменьшенной на вычеты = строка 100 × (стр. 110 — стр. 130). |

|

141 |

Отдельно выделяется налог с дивидендов = строка 100 × стр. 111. |

|

150 |

Авансовый платеж за первые 6 месяцев 2021 — заполняется в отношении иностранных работников на патенте. |

|

160 |

Налог, дата удержания которого попадает в первые 6 месяцев 2021.

Важно:

|

|

170 |

НДФЛ, который не удержан налоговым агентом. |

|

180 |

НДФЛ, излишне удержанный налоговым агентом. |

|

190 |

НДФЛ, который возвращен в первом полугодии 2021. |

Пример заполнения

Рассмотрим пример заполнения формы 6-НДФЛ за первые 6 месяцев 2021 года.

Исходные условия:

- налоговый агент — российская организация ООО «Альянс»;

- 5 работников, все работают по трудовым договорам.

Данные по доходам за последние месяцы:

| Период | Вид дохода | Сумма | Дата начисления дохода | Дата выплаты дохода | НДФЛ | Дата удержания НДФЛ | Срок уплаты НДФЛ |

| Декабрь 2020 | Зарплата | 300000 | 31.12.2020 | 11.01.2021 | 39000 | 11.01.2021 | 12.01.2021 |

| Январь 2021 | Зарплата | 280000 | 31.01.2021 | 09.02.2021 | 36400 | 09.02.2021 | 10.02.2021 |

| Февраль | Зарплата | 330000 | 28.02.2021 | 09.03.2021 | 42900 | 09.03.2021 | 10.03.2021 |

| Март | Зарплата | 320000 | 31.03.2021 | 09.04.2021 | 41600 | 09.04.2021 | 10.04.2021 |

| Апрель | Зарплата | 330000 | 30.04.2021 | 07.05.2021 | 42900 | 07.05.2021 | 11.05.2021 |

| Май | Зарплата | 300000 | 31.05.2021 | 09.06.2021 | 39000 | 09.06.2021 | 10.06.2021 |

| Май | Отпускные | 20000 | 14.05.2021 | 14.05.2021 | 2600 | 14.05.2021 | 31.05.2021 |

| Июнь | Зарплата | 310000 | 30.06.2021 | 09.07.2021 | 40300 | 09.07.2021 | 12.07.2021 |

| Июнь | Больничные | 10000 | 21.06.2021 | 21.06.2021 | 1300 | 21.06.2021 | 30.06.2021 |

Заполнение раздела 1:

020 = 41 600 + 42 900 + 39 000 + 2 600 + 1 300 = 127 400 (НДФЛ с зарплаты за март входит, за июнь — не входит);

021 — 022:

- 41 600 (налог с з/п за за март) — 10.04.2021 (срок уплаты);

- 42 900 (налог с з/п за апрель) — 11.05.2021;

- 2 600 (налог с отпускных за май) — 31.05.2021;

- 39 000 (налог с з/п за май) — 10.06.2021;

- 1 300 (налог с больничных за июнь) — 30.06.2021.

Заполнение раздела 2:

- 110 = 280 000 + 330 000 + 320 000 + 330 000 + 300 000 + 20 000 + 310 000 + 10 000 = 1 900 000 (з/п за декабрь 2020 не входит, за июнь 2021 входит).

- 112 = 110 = 1 900 000.

- 140 = 1 900 000 * 13% = 247 000.

- 160 = 39 000 + 36 400 + 42 900 + 41 600 + 42 900 + 39 000 + 2 600 + 1 300 = 245 700 (НДФЛ с з/п за декабрь 2020 входит, за июнь — не входит).

Пример заполнения:

Спасибо за статью и подробное разьяснение! Ничего лишнего! Пример просто супер, доходчиво даже младенцу!

Вы, как в ложку меда налили и бухгалтерам осталось только «рот открыть и проглотить». ! Профессионал, видно сразу!

Огромное спасибо!!! Все у Вас четко и понятно! С Вас должны брать пример и другие……. Теперь буду обращаться только к Вам.

Добрый день! Если в АО дивиденды выплачены 08.06.2021, налог перечислен 09.06.2021 , срок перечисления налога 08.07.2021 в каком квартале отражать их в 6 НДФЛ?